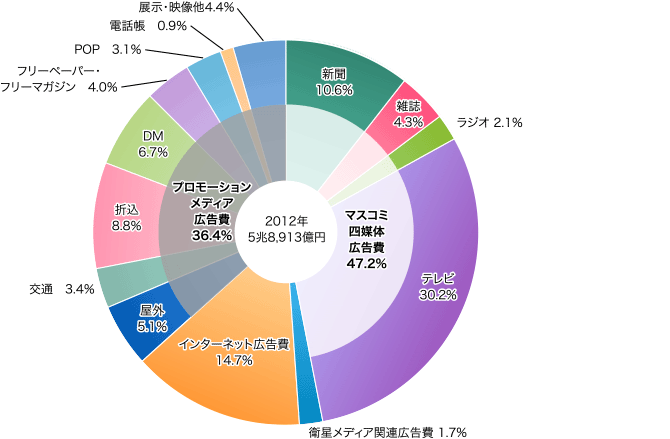

プロモーションメディア

プロモーションメディア広告費は 2兆1,424億円、前年比101.4%と推定される。

前年の震災による出稿自粛の反動増もあって、5年ぶりに前年を上回った。「屋外広告」「交通広告」「折込広告」「DM」「展示・映像ほか」など内訳のほぼすべてがプラスに転じた。

2012年は前年のような震災の影響による出稿キャンセルや自粛がなくなり、ロンドンオリンピック景気も期待され徐々に回復に向かった。しかし、夏以降は個人消費の減退や外需不振を主因とした日本経済の減速が増し、衆院選はあったものの前年の東京モーターショーのような大きなイベントがなく大幅な回復には至らなかった。プロモーションメディア広告の費用対効果は一段と求められ、デジタルデバイスとの連動などが顕著になってきており、紙メディアとウェブメディアの使い分け・共存が試行される段階になりつつある。

屋外広告は2,995億円、前年比103.8%。

広告板は、製作単価が以前と比べ大幅に下落しているものの、金融機関の合併や携帯電話キャリアのロゴ変更など大型の看板掛け替え作業が発生し、増加した。

ネオンは、昨今の電力不足、省エネへの関心の高まりからネオンからLEDへと広告主の関心が移り、既存の改修や修理がほとんどで、新規の広告主はLEDを優先し、ネオンを中心に検討することは殆どない状況であった。

ポスターボードは、例年同様に飲料および、輸入車メーカーの出稿が目立った。また、タブレット端末の大型出稿が目立ち、7大都市で長期にわたり実施した。2012年はデジタルボード元年とも言われ、飲料メーカーや輸入車メーカーの牽引で市場が活性化してきた。繁華街ボードについては、「音源」「エンタメ」「飲料」が牽引し、比較的堅調だった。

屋外ビジョンは、前年比で増加となったが、前々年の実績までは届かなかった。各月ごとの売上額の変動が激しかった前年に比べ、2012年は各月の売上げが比較的安定していた。また、全国一斉展開のような大型案件の数は減ったが、案件数は前年よりも伸び、最終的な全体の売上げも前年より若干増となった。震災後減少した国内広告主の出稿が少しずつ戻ってきている。そして、前々年まで屋外ビジョンを利用することのなかった広告主(前年に増えた外資系企業)の出稿が、引き続き伸びた。

スタジアム看板は、年間契約がほとんどで、長年掲出を継続している広告主が多く、新規掲出や掲出取り止めは少ない。球場についてはゲームごとの協賛やオールスターゲーム、クライマックスシリーズ、日本シリーズに伴うスポット出稿は、前年同様、比較的好調であった。

広告幕は、2012年は大型出稿が無くなり苦戦が続いた。空き枠が発生した結果、価格も低下したことで、繁華街広告幕に「音源・エンタメ」の出稿が出てきたにも関わらず、前年比で微減となった。

商業施設メディアは、六本木ヒルズの街全体を使ったメディアイベントや東京ミッドタウンの芝生広場を使った大型イベントが、前年に比べ多かった。モールスケープ(総合スーパーに複数設置された自立式の内照式広告パネル)についても、飲料メーカー、自動車メーカー、エンタメなどが前年に比べ活況であった。

交通広告は1,975億円、前年比103.9%。

リーマン・ショックの2008年以来、前年割れで推移していた交通広告費は、2012年は震災の反動増により、5年ぶりに前年を上回る結果となった。

地域別のトピックスでは、2012年4月、渋谷駅東口に大型複合施設「渋谷ヒカリエ」が開業し、5月に電波塔・観光施設として「東京スカイツリー」の開業、7月にJR札幌駅地下街に国内最大のデジタルサイネージ「JRタワー札幌ピラービジョン」が運営開始、10月には東京駅丸の内駅舎が復元し南北ドームの他に新設のデジタルサイネージ媒体を設置し販売を行った。関西では、11月に「阪急百貨店うめだ本店」がリニューアルし、直結する阪急梅田駅に新設の駅デジタルサイネージ媒体が設置され、販売を開始した。

業種別では、「飲料」「食品」「学校・通信教育」「自動車」「出版」が増加となった。一方、「家電・AV機器」「エネルギー」「交通・運輸」「放送」「通信販売」等が減少した。

鉄道部門は、例年通り飲料メーカー各社の出稿が上期に集中し、人材派遣、通信教育のレギュラー出稿の復活もみられたが、後半に伸び率が若干鈍化した。さらに円高の影響で、「家電・AV機器」は、一部の企業を除いて出稿減となった。デジタルサイネージ媒体への出稿は堅調に増加傾向で推移している。中づりは、長期掲出の中づりが比較的好調であった。駅構内媒体は、震災の影響による節電対策により、前年は大きく落ち込んだが、駅デジタルサイネージが首都圏、ローカルエリアで新設されて増加要因の一端を担った。

バス部門は、地方のバスにおいてはラッピングバスの売上げが増加しているが、首都圏は減少傾向にあり、全体では前年割れとなっている。

空港広告は、2012年からデジタルサイネージ媒体の販売を開始し収入額を伸ばしている。一方、空港電飾看板は広告掲出環境の大きな変化がないため、売上げは現状維持となった。

タクシー広告は、ほぼ横ばいであった。

折込広告は5,165億円、前年比102.1%。

震災の影響による落ち込みからの反動増、復興需要もあり、2012年前半は東日本を始めとして各地で前年比プラスとなった。特に3月の前年比大幅増の影響が大きく、7月以降の全国的な出稿伸び悩みを年前半でカバーする形となった。全体の傾向として、折込全体の構成比が高い流通業、特にスーパー、自動車ディーラー等が回復傾向にあるものの、震災前の2010年に比べれば微減となった。

地域別では、震災の影響が大きかった東北、北関東、首都圏(特に千葉)では前年を上回る出稿となり、一番伸びの大きかったのは東北地区で、前年比約120%の回復となった。特に宮城県では、「流通・小売業」「外食・各種サービス」「不動産・住宅設備」を中心に前年比約130%で推移した。一方、地方の出稿では、折込全体の出稿割合が大きい遊技場(パチンコホール)は依然として北海道、中京、九州中心に出稿減が続いている状態であり、折込広告の伸び悩みの一要因である。

業種別では、2012年も前年に引き続き、業種による違いが出た年である。ほとんどの業種で前年を上回った東北以外の地区は、自動車ディーラーが前年比約20%の大きな伸びを示したほか、流通・小売業の柱である「小型スーパー」、中高年・シニア層をターゲットとした「医療・介護」「宅食」、2011年より再びプラスに転じた「求人連合」などが堅調に推移した。また、「塾・予備校・教養」も継続して出稿増の傾向である。 前年比マイナスとなったのは、折込広告の主要業種である「大型スーパー」「家電量販店」のサイズ縮小、「パチンコホール」「エステティック」などの業種の出稿減による。また、前年は堅調な出稿がみられた「通販(化粧品、健康食品ともに)」も減少傾向。折込広告の主要業種であった「不動産・住宅設備」についても、年々デジタル媒体等の他媒体へ出稿が流れる傾向にあり、減少傾向は続いている。

DMは3,960億円、前年比101.3%。

2012年は、震災のあった前年における自粛ムードから回復基調に転じた。業界内では、価格競争圧力が依然として強く、いかに価格競争に陥らずにDMの付加価値を上げていけるかが重要になってきている。一つは、紙メディアの「保存性」と「一覧性」の価値を改めて見直す機運がある。特に通販系の業種で、通販サイトによるコミュニケーションだけではなく、ペーパーカタログと組み合わせる動きが起こるなど、消費者のニーズに合ったコミュニケーションの需要が伸びている。「紙をめくる喜び」「商品を比較できる楽しさ」といった消費者の嗜好を考慮したコミュニケーション手法を開拓する方向が模索され、その結果、メディアをミックスさせた企業コミュニケーションが増えてきている。

エリアに関するデータ分析をもとに地域特性を把握したうえで、広告投下の効率と精度を上げていく動きと、特定の企業が持つ顧客データを活用して、より精度を向上させて的確にコミュニケーションを行なうという形式が増えていくと予想される。

また、ソーシャルメディアとの関連では、影響力のある特定のキーパーソンに対しダイレクトなコミュニケーションを行なうことで、周囲のユーザーに関連情報を拡散させるといったソーシャルメディア連携も模索されていくと思われる。

フリーペーパー・フリーマガジンは2,367億円、前年比92.8%。

フリーペーパーは、791億円、前年比93.8%。業種別にみると、「不動産・住宅設備」「各種サービス(美容)」「案内・その他(求人)」等は堅調であったが、「流通・小売業」「自動車・関連品」「外食(グルメ・飲食業)」等の業種が減少傾向となった。

フリーマガジンは、1,576億円、前年比92.3%。フリーマガジンはウェブへの移行と休刊が進んでおり、2012年も引き続き淘汰が進んだ。レスポンス系広告主の多い媒体については、費用対効果の要望が高まり、単価の下落を引き起こしている。

POPは1,842億円、前年比100.5%。

震災、円高が影響した前年に比べ、市場全体にやや景気の下げ止まり感が出てきたことから、広告主のPOP広告出稿も緩やかだが増加の兆しがみられた。しかし、大型キャンペーンに使用される従来型店頭販促ツール(紙媒体・POP類)については予算縮小等が影響し、減少傾向となった。

業種別では、家電・住宅エコポイントの終了に伴う駆け込み需要が後押しとなり、家電・カメラ量販店を中心としたテレビ、デジタル製品等の「家電・AV機器」、新機種のスマートフォンやタブレット等「情報・通信」の商品ローンチ等、店頭化に必要なPOP広告が伸長した。また「食品」「飲料」「アルコール飲料」「化粧品」「薬品」等、流通への販促POP類も堅調であった。

POP広告の主な使用チャネルとしては、「家電量販店向け」「総合スーパー向け」「食品スーパー向け」「ドラッグチェーン向け」「コンビニエンスストア向け」が主要対象であった。

また、POPの傾向は、主要チャネルにおけるプロモーション活動がメーカー販促主導から流通、店舗の購買オペレーションが可能な手法へシフトしており、POSデータを基に地域や顧客の特性を視野に入れた店舗支援、オンデマンド販促(チラシ、POPなど)の運用による売上・収益とマッチングした販促手法、POP効果が定着してきた。マス媒体、ウェブ広告等との戦略的複合型のコミュニケーション手法を組み合わせ、店頭・商品への誘引、最終購買につなげるための付加価値機能を備えたデジタルサイネージPOPも増加傾向となった。

電話帳広告は514億円、前年比88.2%。

1999年から14年連続で減少傾向が続いている。

展示・映像ほかは2,606億円、前年比108.3%。

2012年の展示・映像は、前年からの予算削減が続き厳しい状況ではあったが、広告主のプライベートイベントやセミナーなどの案件数は増えており、震災の反動増もあり増加した。

展示会においては、「CEATEC JAPAN2012」「エコプロダクツ2012」などが開催され出展者数、来場者数は増加したが、予算の縮小傾向は変わらず、企画・デザインによるコストパフォーマンスの要望、それに加え調達力の向上による価格競争などで売上げ拡大には至らなかった。「家電・AV機器」「自動車・関連品」の輸出業種は、円高やデフレ、外需不振などの影響でプロモーションの拡大には至らなかった。また、行政予算においても予算縮減、採算性の見直し、公共事業の自粛により停滞感が残った。

映像業界にとっては、例年の厳しい状況は変わっておらず、官公庁・地方自治体などの公募数も減少傾向であった。予算の減少に伴って、映像制作費用も削減される方向が多くみられ、クオリティが重要視されてきたなかで、競争はさらに激化している。また、案件数が減っている状態での効率性と利益確保を維持していく企業努力の課題は大きくなり、業界間の格差拡大が懸念される厳しい状況は変わっていない。

映画広告費は、震災の影響を受けた前年に比べ10%程度増加したものと推測される。特に年前半は、4月に公開された「テルマエ・ロマエ」が大ヒットを記録、その話題もあってタイアップ企業が多く付き、これまであまりみられなかった企業の出稿も見受けられた。「ポケットモンスター」の広告もタイアップ企業やライセンシーからの受注が堅調だった。シネアド以外にも劇場スタッフによるサンプリングが非常に多かったことも特徴的である。特にポケモンを中心にファミリーセグメントで小さな子供をターゲットにしたものが目立った。年後半は「ヱヴァンゲリヲン 新劇場版:Q」や「ワンピース フィルムZ」などアニメが健闘したことで盛り上がりをみせた。洋画も「最強の二人」や「レ・ミゼラブル」など久々のヒット作が生まれたが、広告の受注には直接結びついていないようである。需要喚起のために投入した新商品「動員保証型シネアドパッケージ(G.A,P)」は少しずつ認知され始めたようである。

媒体別構成比