株式会社電通(本社:東京都港区、代表取締役社長執行役員:山本 敏博、資本金:746億981万円、以下「当社」)は、本日、東京・汐留の電通本社ビルで取締役会を開き、2017年12月期連結累計期間(2017年1月1日~2017年12月31日、以下「当期」)の決算を確定しました。

【当決算発表のポイント】

・2017年度の実績は、2017年8月に公表した業績予想にほぼ沿った着地となり、対前期で収益は10.8%増、売上総利益は11.2%増、調整後営業利益は微減(△1.6%)となりました。国内事業では労働環境改革の推進に伴い、売上総利益は前期並み(△0.4%)、調整後営業利益は8.8%減となりましたが、海外事業では主に買収効果と為替影響により、売上総利益は21.1%増、調整後営業利益も8.8%増となりました。なお、1株当たり配当は前期から5円増額の90円としています。

・2018年度は、国内事業では労働環境改革を加速させるため、売上総利益は微増(+1.3%)、調整後営業利益は18.4%減を見込んでいます。一方、海外事業では、買収効果および2017年度に獲得した新規ビジネスの貢献を織り込むことで、売上総利益は14.0%増、調整後営業利益は3.1%増を見込んでいます。連結では、収益8.4%増、売上総利益8.8%増、調整後営業利益8.5%減を予想しています。

・当社グループの最優先課題は、国内は「労働環境改革と企業基盤整備」、グループ全体では「ビジネス・トランスフォーメーション」です。将来の持続的な成長のための企業基盤整備を兼ねた労働環境改革を推し進めると共に、技術革新に伴う環境変化の中で、社会や顧客が真に必要とする価値を当社グループが提供し続けられるように、自らの事業を変革していきます。

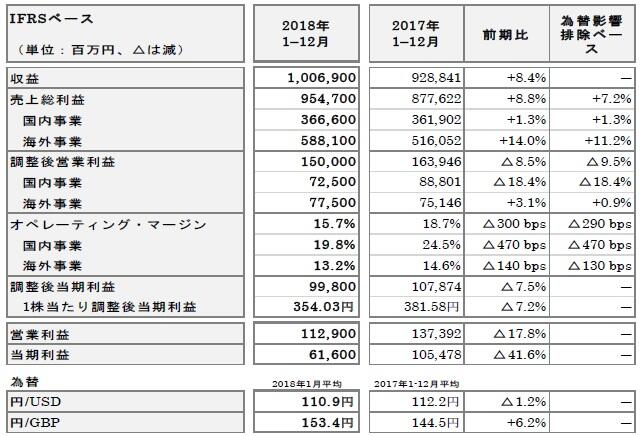

【当期(2017年度)実績】

※1.調整後営業利益は、営業利益から、買収に伴う無形資産の償却費、M&Aに伴う費用、被買収会社に帰属する株式報酬費用ならびに減損、固定資産の売却損益などの一時的要因を排除した恒常的な事業の業績を測る利益指標です。

※2.オペレーティング・マージンは、「調整後営業利益÷売上総利益」で算出しています。

※3.親会社の所有者に帰属する調整後当期利益は、当期利益から、営業利益に係る調整項目、アーンアウト債務・買収関連プットオプション再評価損益、これらに係る税金相当・非支配持分損益相当などを排除した、親会社所有者に帰属する恒常的な損益を測る指標です。

<市場環境>

当社の海外本社「電通イージス・ネットワーク」(以下「DAN」)が2018年1月に発表した「世界の広告費成長率予測」によると、2017年(暦年)の成長率は全世界で3.1%、地域別では、日本が1.0%、ヨーロッパ、中東およびアフリカ(以下「EMEA」)が2.3%、米州(以下「Americas」)が3.1%、アジア太平洋(日本を除く。以下「APAC」)が4.6%でした。

こうした環境下、当社グループの連結業績は次のとおりとなりました。

<当期の連結業績ハイライト>

・当期の当社グループの業績

・売上総利益は主に買収効果(+731億円)と為替影響(+148億円)のため増加(前期比+11.2%)、調整後営業利益は国内において労働環境改革のためにコストを投入(70億円)したこともあり、若干の減益(同△1.6%)。

・売上総利益(8,776億円、前期比+11.2%、為替影響排除ベース+9.2%)

・国内事業:デジタル領域での成長があったものの、第31回オリンピック競技大会(2016/リオデジャネイロ)など前期の大型イベントの反動減もあり、ほぼ前期並み(3,619億円、同△0.4%)。

・海外事業:買収効果と為替影響により大幅増(5,160億円、同+21.1%)。

・調整後営業利益(1,639億円、前期比△1.6%、為替影響排除ベース△3.8%)

・国内事業:売上総利益の減少に加え、労働環境改革に関連する費用の増加により減益(888億円、同△8.8%)。

・海外事業:売上総利益にも貢献した買収効果により増益(751億円、同+8.8%)。

・なお、制度会計上の連結営業利益は前期並み(1,373億円、同△0.2%)。

・オペレーティング・マージン(18.7%、前期差△240 bps)

・低下の主な要因は、売上総利益オーガニック成長の伸び悩み、国内における労働環境改革のためのコスト投入、および海外事業構成比の上昇。

・当期利益(親会社の所有者に帰属)(1,054億円、前期比+26.3%)

・大幅な増加の主な要因は、アーンアウト債務・買収関連プットオプション再評価益の計上(前期は評価損のため前期差+185億円)による金融収益の増加。

・なお、調整後当期利益(親会社の所有者に帰属)は減益(1,078億円、同△4.5%)。

・基本的1株当たり調整後当期利益:381.58円(2016年度:396.20円)

・1株当たり配当:90 円(中間45円、期末45円)(2016年度:85円)

・配当性向:23.6%(2016年度:21.5%)(親会社の所有者に帰属する調整後当期利益基準)

・海外事業における企業買収:31社(2016年度:45社)

・海外事業におけるネット(増減の相殺後)の新規媒体取引獲得金額(年間ベース):52億USドル(2016年度:25億USドル)

(売上総利益の詳細)

・売上総利益成長率:連結11.2%、国内事業△0.4%、海外事業21.1%

・売上総利益オーガニック成長率:連結0.1%、国内事業△0.3%、海外事業0.4%

・海外事業構成比:58.8%(2016年度:54.0%)

・デジタル領域構成比:連結43.2%、国内事業22.2%、海外事業57.9%

(2016年度:連結37.3%、国内事業19.7%、海外事業52.3%)

<海外地域別の状況について>

・EMEAの状況:苦戦を強いられた主要国もありますが、ロシア、イタリア、デンマーク、スウェーデンでは高い成長を遂げ、EMEAにおける成長のけん引国となりました。

・Americasの状況:世界最大の広告市場である米国では第4四半期にオーガニック成長率がプラスに転じましたが、南米のブラジルでは依然として不確実な市場状況が続きました。Americas全体では、メディア関連ビジネスが引き続き伸長していますが、クリエーティブやプロジェクトベースのビジネスは弱含みとなりました。

・APACの状況:インド、マレーシアでは高成長が続いており、オーストラリアも第4四半期には回復しました。多国籍企業向けのビジネスは堅調ですが、現地企業による予算削減があった中国では厳しい状況が続きました。

・DANは2017年度に、EMEA、Americas、APACの3地域で、デジタル領域を中心に計31社の企業買収を行いました。

(DANによる企業買収)

2017年度の業績の詳細については、https://www.dentsu.co.jp/ir/ をご覧ください。

【2018年度(2018年1月1日~2018年12月31日)の連結業績見通し】

<市場環境想定>

DANが2018年1月に発表した「世界の広告費成長率予測」によると、2018年(暦年)の成長率は全世界で3.6%となり、地域別では日本が1.6%、EMEAが2.2%、Americasが3.8%、APACが5.3%になるとしています。

こうした状況下、当社は、2018年度の連結業績見通しの国内事業と海外事業の内訳を次のとおりと予想しています。

<2018年度連結業績予想>

2018年度は国内事業においては、最優先課題である労働環境改革の加速による「将来の成長に向けた基盤整備」を推し進めます(労働環境改革に130億円のコスト投入を予定)。なお、海外事業の売上総利益のオーガニック成長率は、一桁前半を想定しています。

<剰余金の配当>

※2017年度は実績の調整後当期利益と配当を、2018年度は業績予想の調整後当期利益と配当予想に基づく計算。

2018年度の配当予想については、第2四半期末45円、期末45円、年間配当90円を見込んでいます。

以上