株式会社電通(本社:東京都港区、代表取締役社長執行役員:山本 敏博、資本金:746億981万円)は、本日開催の取締役会において、2019年度第3四半期累計期間(2019年1月1日~9月30日)の連結決算を確定しました。

【決算発表のポイント】

● 当第3四半期累計の連結業績は、前年同期比で増収減益となった。国内外ともに新規連結が寄与し、前年同期比で売上総利益は増加したものの、オーガニック成長率は国内外でマイナスとなり、さらに費用増もあり、調整後営業利益、調整後当期利益は減少。

● 国内事業の売上総利益は、マス四媒体市場の減少トレンドの影響を受けたものの、デジタル領域での大幅増収に加え、グループ会社の好調な業績と新規連結の貢献により、増加。調整後営業利益は将来の成長に向けた費用投下等により減少。

● 海外事業は買収効果により売上総利益は増加。米国がけん引した米州は引き続き好調だったが、APAC地域の業績低迷を受け、事業全体のオーガニック成長はマイナス、調整後営業利益も減少。

● 第4四半期には、日本では大型イベントの、米国では高いモメンタムの貢献が期待されるため、修正後通期業績予想の変更はしない。

【当第3四半期累計の連結業績について】

<ハイライト>

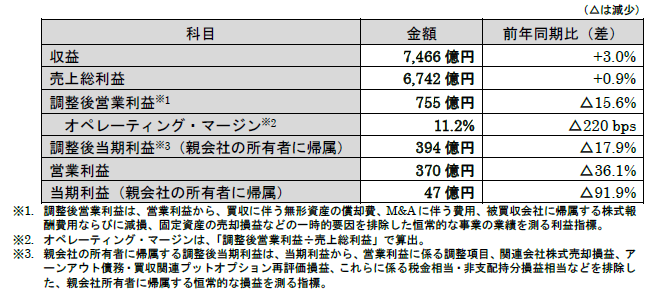

● 売上総利益(6,742億円、前年同期比+0.9%、為替影響排除ベース同+3.3%)

・ 売上総利益の変動要因は、買収効果(前年同期差+282億円)、為替影響(同△153億円)、オーガニック成長による影響(同△69億円)。

・ 国内事業:マス四媒体市場減少の影響があったが、デジタル領域での大幅増収と、グループ会社の好調な業績および新規連結により増(2,764億円、前年同期比+1.4%)。

・ 海外事業:オーストラリアと中国の業績悪化によるAPACの影響が響いたものの、買収効果により増(3,981億円、同+0.6%、為替影響排除ベース同+4.6%)。

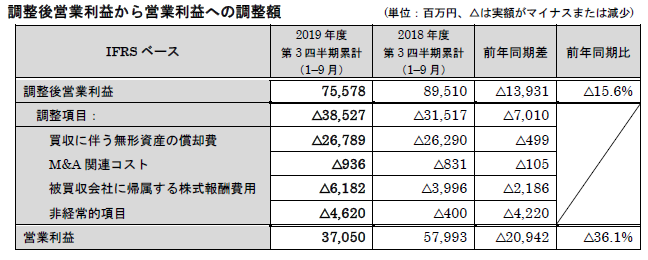

● 調整後営業利益(755億円、前年同期比△15.6%、為替影響排除ベース同△14.9%)

・ 国内事業:将来の成長に向けた費用投下等により減(505億円、前年同期比△17.9%)。

・ 海外事業:第3四半期は増加したものの、季節性要因で利益率が低い上期において、想定を下回るトップラインとなったことが影響し、減(250億円、同△10.5%、為替影響排除ベース同△8.3%)。

・ 調整後営業利益と営業利益の額の差は、主に買収に伴う無形資産の償却費。

● オペレーティング・マージン(11.2%、前年同期差△220 bps、為替影響排除ベース同△240 bps)

・ 国内事業は18.3%(前年同期比△430 bps)、海外事業は6.3%(同△80 bps、為替影響排除ベース同△90 bps)。要因は上記調整後営業利益と同様。第3四半期のみでは、海外事業のコストマネジメント強化により前年同期比で70 bps改善。

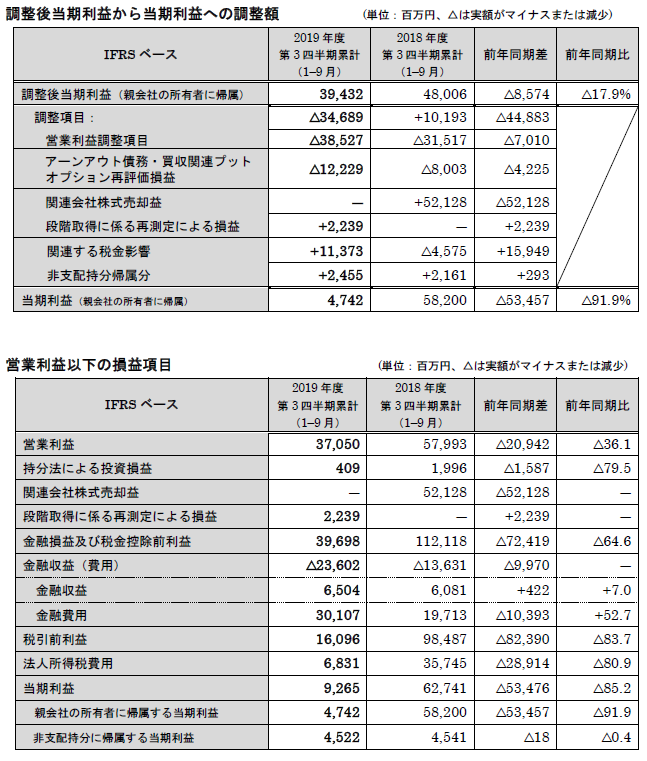

● 調整後当期利益(親会社の所有者に帰属)(394億円、前年同期比△17.9%)

・ 主な減少要因は、調整後営業利益の減少。

・ 調整後当期利益と制度会計上の当期利益の差は、主に営業利益調整項目による。

・ 基本的1株当たり調整後当期利益は、139.93円(前年同期は170.30円)。

<地域別の状況>

(国内)

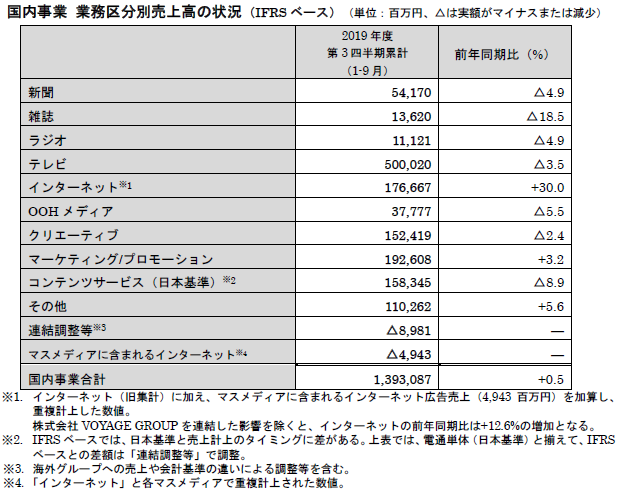

国内事業の業務区分別売上高の状況は下記のとおり。

(海外)

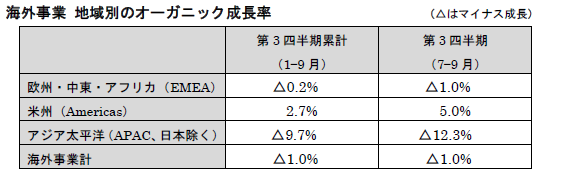

海外事業のオーガニック成長率は、2019年度第3四半期累計(1-9月)は△1.0%、2019年度第3四半期(7-9月)は△1.0%となった。第3四半期は、米国は大きく成長したが、前年同期の成長率が7%と高かったため、全体として成長のハードルが高かった。

● EMEAの状況:第3四半期累計期間で、英国とフランスの不調が大きく影響した。ノルウェーとスウェーデンはマイナス成長となったが、スイスは二桁成長、ロシア、ドイツ、イタリアは一桁の成長となった。

● Americasの状況:第3四半期には特に世界最大の広告市場である米国でモメンタムが向上し、全体のオーガニック成長率も上昇した。9月単月では、Carat(カラ)、Merkle(マークル)、Vizeum(ビジウム)、dentsuX(デンツー エックス)という各グローバルネットワーク・ブランドの競合勝利および成長に起因し、米国が二桁成長だったことから、全体のオーガニック成長率も8%を達成した。顧客の広告費減少とマクロ経済悪化の影響を受けたブラジルは低迷したが、新経営体制を敷き、巻き返しを図っている。

● APACの状況:南アジアのCEOであったAshish BhasinをAPAC地域のCEOに抜擢するなど同地域の経営体制の改革を行っているが、第3四半期累計期間ではオーストラリアと中国の業績悪化の影響が大きく、同地域全体でマイナス成長となった。APAC内の他の国についても、第2四半期に比べて第3四半期の方が若干弱含みの業績だった。

上記のとおり、第3四半期累計はマイナスのオーガニック成長となったが、一方で年初来累計で40億ドルに及ぶネット(獲得・喪失による増減の相殺後)の新規取引を獲得しており、既に年間平均の数値を大きく上回っている。この多くの競合勝利はまだ業績に反映されておらず、2020年度からの成長に向けて追い風となると考えている。

2019年度における買収は、本日(11月14日)までに11件を実施(EMEAで3件、Americasで2件、APACで6件)。米州地域では、世界最大規模のDTC(Direct-to-Consumer:消費者直販)マーケティングエージェンシー「MuteSix(ミュートシックス社)」を買収した。また、世界最大のEコマース市場である中国では、EコマースエージェンシーであるEBP社を買収し、デジタルパフォーマンス領域に強みを持つiProspect(アイプロスペクト)に統合することで、同国における競争力を強化した。

【利益の詳細】

2019年度第3四半期累計の業績の詳細については、https://www.dentsu.co.jp/ir 参照。

【2019年度(2019年1月1日~12月31日)の通期連結業績予想】

2019年8月7日に公表した修正後の通期連結業績見通しから変更なし。

※詳細は添付のPDFをご覧ください。

以上