株式会社電通(本社:東京都港区、代表取締役社長執行役員:山本 敏博、資本金:746億981万円、以下「当社」)は、本日、東京・汐留の電通本社ビルで取締役会を開き、2018年度第3四半期累計期間(2018年1月1日~9月30日)の連結決算を確定しました。

【決算発表のポイント】

□当第3四半期累計の連結業績は、前年同期比で、収益は8.8%増、売上総利益は7.9%増、調整後営業利益は4.4%減となりました。国内事業の売上総利益はデジタル領域での増収、連結子会社の好調、および受注案件の増加により4.1%増となりましたが、労働環境改革の推進に伴うコスト増により調整後営業利益は1.4%減となりました。海外事業の売上総利益はオーガニック成長や買収効果等により10.8%増、調整後営業利益は新しい成長フェーズのための企業基盤整備を目的としたIT費用等の増加により10.5%減となりました。

□当第3四半期累計の連結業績は、2018年8月9日に公表した修正通期連結業績予想にほぼ沿った進捗となりました。

□国内事業では、デジタル領域のさらなる強化を目的に、株式会社セプテーニ・ホールディングスの持分法適用関連会社化および株式会社VOYAGE GROUPの連結子会社化の計画を10月に発表しました。

□海外事業では、昨年獲得した新規アカウントの増収効果もあり、5四半期連続でのオーガニック成長を達成しました。

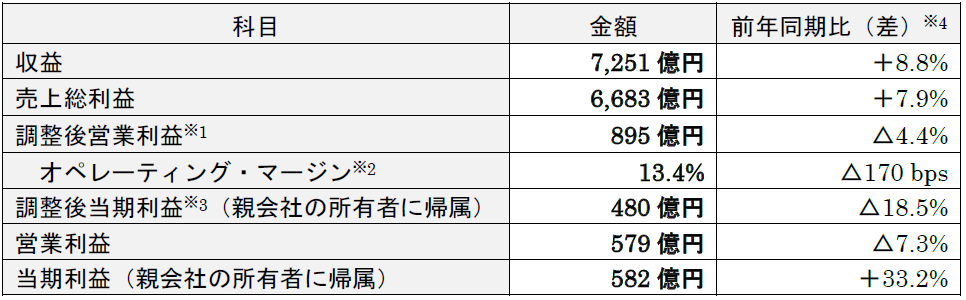

【当第3四半期累計(2018年度第3四半期累計期間(1-9月)実績】(△は減)

※1.調整後営業利益は、営業利益から、買収に伴う無形資産の償却費、M&Aに伴う費用、被買収会社に帰属する株式報酬費用ならびに減損、固定資産の売却損益などの一時的要因を排除した恒常的な事業の業績を測る利益指標です。

※2.オペレーティング・マージンは、「調整後営業利益÷売上総利益」で算出しています。

※3.親会社の所有者に帰属する調整後当期利益は、当期利益から、営業利益に係る調整項目、アーンアウト債務・買収関連プットオプション再評価損益、これらに係る税金相当・非支配持分損益相当などを排除した、親会社所有者に帰属する恒常的な損益を測る指標です。

※4.比較対象となる2017年度第3四半期累計は、IFRS第15号を適用したプロフォーマベースです。

注:当社は、IFRS第15号「顧客との契約から生じる収益」を2018年1月1日より適用しています。過去業績との比較を容易にするため、本資料上では、2017年度第3四半期累計を含む過去業績についても、IFRS第15号を適用したプロフォーマ情報を使用しています。なお、プロフォーマ情報の詳細は、当社IRサイト上の資料「2018年度第3四半期 連結決算概況」の「IFRS第15号適用によるプロフォーマ情報 詳細」をご参照ください。

<当第3四半期累計(1-9月)の連結業績ハイライト>

・売上総利益(6,683億円、前年同期比+7.9%、為替影響排除ベース+8.0%)

・売上総利益の増加の主要因は、オーガニック成長(+283億円、成長率〈連結4.4%、国内4.1%、海外4.6%〉)、買収効果(+209億円)。

・国内事業:デジタル領域での増収および受注案件の増加による増(2,726億円、同+4.1%)。

・海外事業:オーガニック成長や買収効果等により二桁増(3,958億円、同+10.8%、為替影響排除ベース+10.8%)。

・調整後営業利益(895億円、前年同期比△4.4%、為替影響排除ベース△4.0%)

・国内事業:労働環境改革費用等により微減(614億円、同△1.4%)。なお、労働環境改革費用は当第3四半期累計で約81億円を計上。

・海外事業:新しい成長フェーズのための企業基盤整備を目的としたIT費用等の増加により減益(280億円、同△10.5%、為替影響排除ベース△9.2%)。

・オペレーティング・マージン(13.4%、前年同期差△170 bps、為替影響排除ベース△170 bps)

・上記、調整後営業利益の要因と同様。

・調整後当期利益(親会社の所有者に帰属)(480億円、前年同期比△18.5%)

・主な減少要因は、調整後営業利益の減少および法人所得税費用の増加。

・基本的1株当たり調整後当期利益は170.30円(前年同期は208.23円)。

・なお、制度会計上の当期利益(親会社の所有者に帰属)は、関連会社株式売却益(カカクコム社株式売却益:税引前515億円)などの影響で大幅な増益(582億円、同+33.2%)。

(売上総利益の詳細)

・売上総利益成長率:連結7.9%、国内事業4.1%、海外事業10.8%

・売上総利益オーガニック成長率:連結4.4%、国内事業4.1%、海外事業4.6%

・海外事業構成比:59.2%(前年同期:57.7%)

・デジタル領域構成比:連結45.4%、国内事業23.4%、海外事業60.5%

(前年同期:連結43.1%、国内事業21.6%、海外事業58.8%)

<地域別の状況について>

(国内)

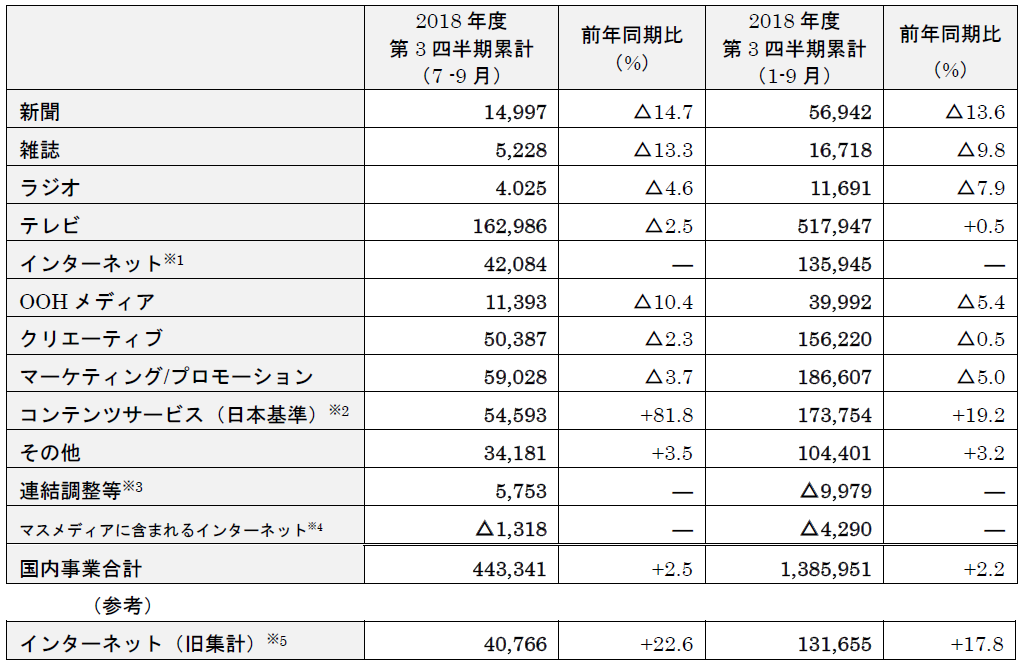

2017年度12月分まで開示していた「月次単体売上高」の代替として、2018年度第1四半期より「国内事業 業務区分別売上高」を四半期毎に開示しています。

国内事業 業務区分別売上高の状況(IFRSベース) (単位:百万円、△は減)

※1.インターネット(旧集計)に加え、マスメディアに含まれるインターネット広告売上(7-9月で1,318百万円、1-9月で4,290百万円)を加算し、重複計上した数値です。

※2.IFRSベースでは、日本基準と売上計上のタイミングに差があります。上表では、電通単体(日本基準)(当資料P7参照)と揃えて、IFRSベースとの差額は「連結調整等」で調整しています。

※3.海外グループへの売上や会計基準の違いによる調整等を含みます。

※4.「インターネット」と各マスメディアで重複計上された数値です。

※5.2017年度12月分まで開示していた単体月次の「インタラクティブメディア」と同じ方法で集計した数値です。

(海外)

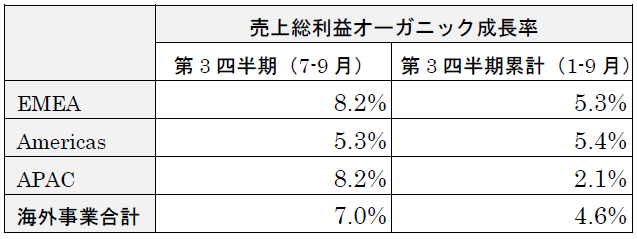

海外事業の第3四半期累計期間(1-9月)のオーガニック成長率は4.6%でした。また、当第3四半期(7-9月)のオーガニック成長率は、EMEA(ヨーロッパ・中東・アフリカ)、Americas(米州)、APAC(アジア太平洋(日本除く))の3地域全てでプラスとなり、全体では7.0%と高い伸びを示しました。2017年第3四半期から5四半期連続の改善となります。

一方、オペレーティング・マージンは、新しい成長フェーズのための企業基盤整備を目的としたIT費用等の増加により低下しました。

買収企業数は2018年1月から昨日(11月13日)までで14社(EMEAで8社、Americasで4社、APACで2社)となりましたが、引き続き成長を加速する魅力的な企業の買収を検討し実施していきます。

海外事業 地域別のオーガニック成長率(第3四半期、第3四半期累計)

・EMEAの状況:当第3四半期(7-9月)は、2016年度第1四半期以降では最高のオーガニック成長率を達成しました。第3四半期累計(1-9月)では、イタリア、スイス、北欧諸国、スペイン、ロシアが二桁成長を示し、イギリス、ドイツもプラス成長となって業績に貢献しました。

・Americasの状況:当第3四半期(7-9月)は、世界最大の広告市場である米国において強いモメンタムを維持し1桁半ばの成長率を達成したほか、同期間における新規アカウントの獲得も順調に推移しました。当第3四半期累計(1-9月)では、米国が1桁半ばの成長となったほか、カナダやブラジルにおいても1桁後半のプラス成長を達成しました。

・APACの状況:当第3四半期(7-9月)は、世界第2位の広告市場である中国が欧米および日本の顧客で売上を伸ばしプラス成長に転じたことなどから、過去2年間では最高のオーガニック成長率となりました。当第3四半期累計(1-9月)では、インドが2桁の高成長を維持したことに加え、台湾、オーストラリア、タイなどがプラス成長となりました。

当2018年度第3四半期累計の業績の詳細については、https://www.dentsu.co.jp/ir/ をご覧ください。

【2018年度(2018年1月1日~12月31日)の通期連結業績予想】

当第3四半期累計の実績が2018年8月9日に公表した修正通期連結業績予想にほぼ沿った進捗となりましたので、業績予想に変更はありません。

詳細はPDFをご覧ください。

以上