株式会社電通(本社:東京都港区、代表取締役社長執行役員:山本 敏博、資本金:746億981万円、以下「当社」)は、本日、東京・汐留の電通本社ビルで取締役会を開き、2018年12月期連結累計期間(2018年1月1日~2018年12月31日、以下「当期」)の連結決算を確定しました。

【当決算発表のポイント】

● 2018年度の業績は、調整後営業利益が計画を上回りました。前期比では、売上総利益6.3%増、調整後営業利益6.5%減となりました。国内事業の売上総利益はデジタル領域での増収、連結グループ会社の好調などにより2.0%増となりましたが、労働環境改革の推進に伴うコスト増により調整後営業利益は9.6%減となりました。海外事業の売上総利益はオーガニック成長や買収効果等により9.3%増となりましたが、調整後営業利益は新しい成長フェーズのための企業基盤整備を目的とした費用の増加により2.9%減となりました。

● 国内事業では、2018年の労働環境改革の目標をほぼ達成するとともに、2018年12月の株式会社セプテーニ・ホールディングスの持分法適用関連会社化および2019年1月の株式会社VOYAGE GROUPと株式会社サイバー・コミュニケーションズを傘下に持つ株式会社CARTA HOLDINGSの連結子会社化により、デジタル領域の更なる強化を図りました。

● 海外事業では、引き続きデジタル領域構成比を引き上げながら、堅調なオーガニック成長を実現するとともに、更なる成長に向けて経営体制の刷新を行いました。

● 2019年度連結業績予想は、2018年度比で、売上総利益5.8%増、調整後営業利益2.7%増としています。国内では主にデジタル分野を中心にグループ会社の貢献を見込み、海外では全地域でのオーガニック成長を見込んでいます。

● 株主還元の充実のため、2019年度の1株当たり配当額は、2018年度の90円から5円増配の95円を予定しています。

※1. 調整後営業利益は、営業利益から、買収に伴う無形資産の償却費、M&Aに伴う費用、被買収会社に帰属する株式報酬費用ならびに減損、固定資産の売却損益などの一時的要因を排除した恒常的な事業の業績を測る利益指標です。

※2. オペレーティング・マージンは、「調整後営業利益÷売上総利益」で算出しています。

※3. 親会社の所有者に帰属する調整後当期利益は、当期利益から、営業利益に係る調整項目、アーンアウト債務・買収関連プットオプション再評価損益、これらに係る税金相当・非支配持分損益相当などを排除した、親会社所有者に帰属する恒常的な損益を測る指標です。

※4. 当社は、IFRS第15号「顧客との契約から生じる収益」を2018年1月1日より適用しています。過去業績との比較を容易にするため、本資料上では、2017年度累計を含む過去業績についても、IFRS第15号を適用したプロフォーマ情報を使用しています。なお、プロフォーマ情報の詳細は、当社IRサイト上の資料「2018年度 連結決算概況」の「IFRS第15号適用によるプロフォーマ情報 詳細」をご参照ください。

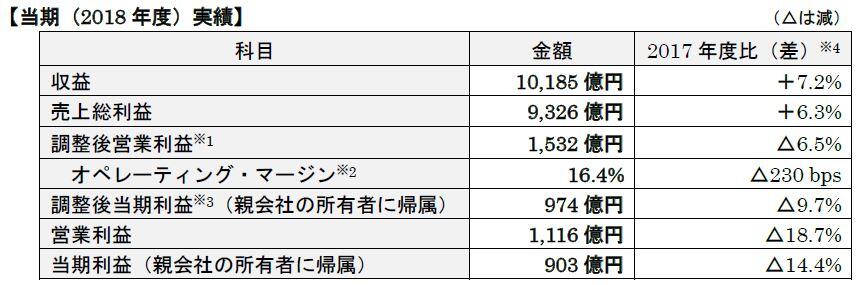

<当期の連結業績ハイライト>

● 売上総利益(9,326億円、前期比+6.3%、為替影響排除ベース同+6.8%)

・ 売上総利益の増加の主要因は、オーガニック成長(+306億円、成長率〈連結3.4%、国内2.1%、海外4.3%〉)、買収効果(+286億円)。

・ 国内事業:デジタル領域での増収および連結グループ会社の好調による増(3,692億円、前期比+2.0%)。

・ 海外事業:オーガニック成長や買収効果等により大幅増(5,638億円、同+9.3%、為替影響排除ベース同+10.2%)。

● 調整後営業利益(1,532億円、前期比△6.5%、為替影響排除ベース同△6.0%)

・ 国内事業:労働環境改革費用等により減(802億円、同△9.6%)。なお、労働環境改革費用は年間で113億円を計上。

・ 海外事業:新しい成長フェーズのための企業基盤整備を目的とした費用の増加により減(729億円、同△2.9%、為替影響排除ベース同△1.6%)。

・ 調整後営業利益と営業利益の前期比増減の差は、主に、営業利益に2017年に計上された固定資産除売却益(電通大阪ビルの土地・建物)によるもの。

● オペレーティング・マージン(16.4%、前期差△230 bps、為替影響排除ベース同△220 bps)

・ 上記、調整後営業利益の要因と同様。

● 調整後当期利益(親会社の所有者に帰属)(974億円、前期比△9.7%)

・ 主な減少要因は、調整後営業利益の減少。

・ 基本的1株当たり調整後当期利益は345.59円(前期は381.58円)。

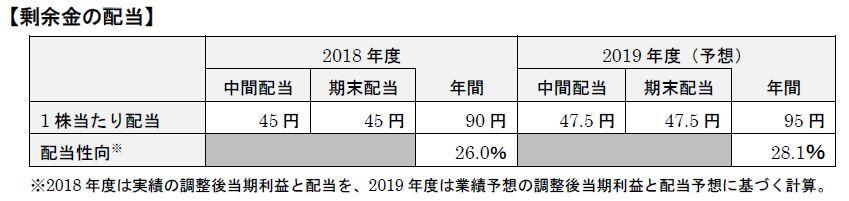

● 1株当たり配当:90円(中間45円、期末45円)(前期:90円)

● 配当性向:26.0%(前期:23.6%)(親会社の所有者に帰属する調整後当期利益ベース)

● 海外事業における企業投資・買収:30社(前期:31社)

(売上総利益の詳細)

・売上総利益成長率:連結6.3%、国内事業2.0%、海外事業9.3%

・売上総利益オーガニック成長率:連結3.4%、国内事業2.1%、海外事業4.3%

・海外事業構成比:60.4%(前期:58.8%)

・デジタル領域構成比:連結46.1%、国内事業23.9%、海外事業60.6%

(前期:連結43.2%、国内事業22.2%、海外事業57.9%)

<地域別の状況について>

(市場環境)

当社の海外本社「電通イージス・ネットワーク」(以下「DAN」)が2019年1月に発表した「世界の広告費成長率予測」によると、2018年(暦年)の成長率は、全世界で4.1%、地域別では、日本が0.2%、ヨーロッパ・中東・アフリカ(以下「EMEA」)が3.3%、米州(以下「Americas」)が4.0%、アジア太平洋(日本を除く。以下「APAC」)が6.3%でした。

(国内)

厳しい市場環境の中、2.1%のオーガニック成長を達成しました。調整後営業利益は主に労働環境改革費用により減益となりましたが、2018年の労働環境改革の目標はほぼ達成しました。(労働環境改革の詳細は2月14日発表のニュースリリース「労働環境改革の進捗状況について」をご参照下さい。)

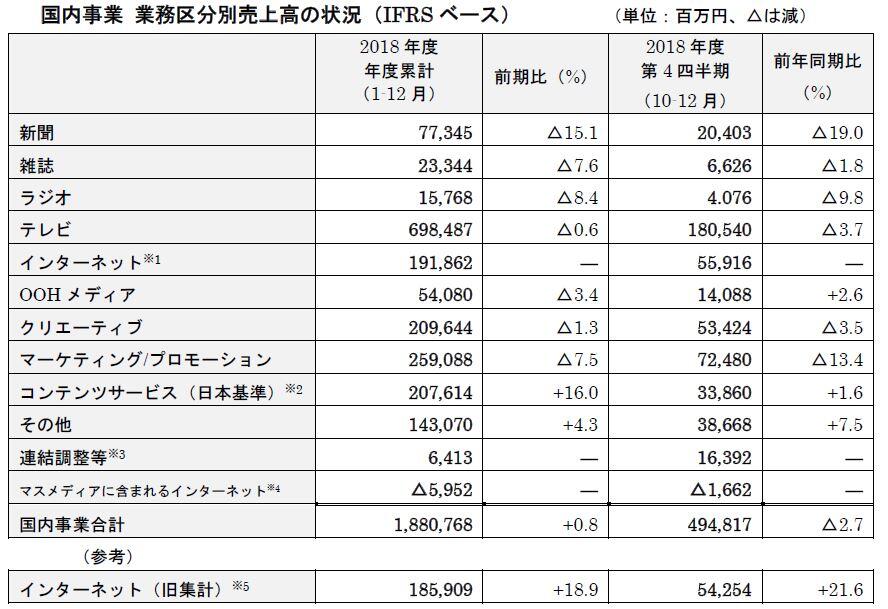

なお、国内事業の業務区分別売上高の状況は下記のとおりです。

※1. インターネット(旧集計)に加え、マスメディアに含まれるインターネット広告売上(2018年1-12月で5,952百万円、10-12月で1,662百万円)を加算し、重複計上した数値です。

※2. IFRSベースでは、日本基準と売上計上のタイミングに差があります。上表では、電通単体(日本基準)(当資料P9参照)と揃えて、IFRSベースとの差額は「連結調整等」で調整しています。

※3. 海外グループへの売上や会計基準の違いによる調整等を含みます。

※4. 「インターネット」と各マスメディアで重複計上された数値です。

※5. 2017年度12月分まで開示していた単体月次の「インタラクティブメディア」と同じ方法で集計した数値です。

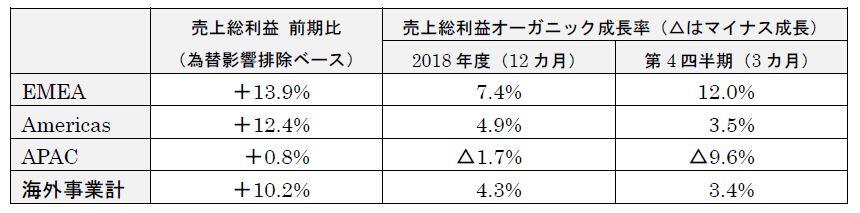

(海外)

当期の海外事業のオーガニック成長率は、好調に推移したEMEAとAmericasがけん引し、全体では4.3%と高い伸びを示しました。収益源の多様化が進み、主要国のうち9カ国では2桁のオーガニック成長を達成しました。市場競争は激化していますが、成長率の高いデータ/テクノロジー分野などに焦点を当てた事業は順調に推移しました。

オペレーティング・マージンは、新しい成長フェーズのための企業基盤整備を目的とした費用等の増加により若干低下しましたが、ほぼ計画どおりの結果となりました。

海外事業におけるネット(増減の相殺後)の新規媒体取引獲得金額(年間ベース)については、競合プレゼンの勝率は年度を通して高い状況にありましたが、一部大型アカウントの喪失もあり、16億USドル(2017年度:52億USドル)にとどまりました。2017年、2018年の新規扱い獲得が、2019年以降のオーガニック成長につながると期待しています。

2018年度における企業投資・買収数は30社となりました。引き続き成長を加速する魅力的な企業の買収を検討・実施していきます。

● EMEAの状況:第4四半期(10-12月)は、2桁のオーガニック成長を遂げ、過去3年間の四半期成長率では最高を記録し、年間でも高い成長率となり、強いモメンタムを持続しました。年間では、スイス、スペイン、イタリア、ロシア、スウェーデン、デンマーク、ノルウェーが2桁成長となったほか、英国は1桁後半の成長、ドイツ、オランダは1桁前半の成長となり、フランスを除く全主要国がプラス成長を遂げました。

● Americasの状況:世界最大の広告市場である米国は、第4四半期(10-12月)にはプロジェクトベースのビジネスに若干低下傾向が見られたものの、年間(1-12月)では新規アカウントの獲得を背景に強いモメンタムを維持し、1桁前半の成長となりました。この他、ブラジルでは2桁成長、カナダでも1桁前半の成長を遂げました。

● APACの状況:中国は好調であった第3四半期(7-9月)から一転、第4四半期(10-12月)にはマイナス成長に戻り、年間(1-12月)でも厳しい数値となりました。また年間で見ると、オーストラリアは厳しい状況でしたが、インドは2桁、タイは1桁後半、台湾は1桁前半のプラス成長を達成しました。

2018年度の業績の詳細については、https://www.dentsu.co.jp/ir/ をご覧ください。

【2019年度(2019年1月1日~12月31日)の通期連結業績予想】

DANが2019年1月に発表した「世界の広告費成長率予測」によると、2019年(暦年)の成長率は、全世界で3.8%、地域別では、日本が0.6%、EMEAは3.0%、Americasは3.6%、APACは6.0%となっています。

こうした状況下、当社は、2019年度の連結業績は増収、調整後営業利益の増益、調整後当期利益の減益を予想しており、その国内事業と海外事業の内訳は次のとおりです。

国内事業では、デジタル分野を中心としたグループ会社の貢献を、海外事業では、全3地域でのプラスのオーガニック成長を見込んでいます。

国内事業ではオペレーティング・マージンの低下を想定していますが、これは、労働環境改革費用が減少する一方で、それ以上に、将来の成長に向けた費用(人材育成、IT基盤、デジタル領域のビジネス基盤、2020年の事業関連費用、純粋持株会社化関連費用)を投下することが要因です。

オペレーティング・マージンは2020年にはこれまでの生産性向上への投資効果等も期待されるため、改善する予定です。

2018年度の剰余金の配当は、1株当たり第2四半期末の45円と、期末の45円を合わせ、年間配当90円としました。

また、2019年度の配当予想については、第2四半期末に47.5円、期末に47.5円と、年間配当で95円を見込んでいます。

【参考資料】

※添付のPDFをご覧ください。

以上