株式会社電通(本社:東京都港区、代表取締役社長執行役員:山本 敏博、資本金:746億981万円)は、本日開催の取締役会において、2019年度第2四半期累計期間(2019年1月1日~6月30日、以下「当上期」)の連結決算を確定しました。

【決算発表のポイント】

●当上期の連結業績は、前年同期比で増収減益となった。国内外ともに新規連結が寄与し、前年同期比で売上総利益は増加したものの、オーガニック成長率は国内外でマイナスとなり、さらに費用増もあり、調整後営業利益、調整後当期利益が大幅に減少。期初計画比では減収減益。

●国内事業の売上総利益は、マス四媒体市場の減少トレンドの影響を受けたものの、デジタル領域での大幅増収に加え、グループ会社の好調な業績と新規連結の貢献でほぼ相殺され、前年同期並みに。調整後営業利益は将来の成長に向けた費用投下等により減益。

●海外事業は買収効果により売上総利益が増加。一方、APAC地域の業績低迷を受け、オーガニック成長はマイナスとなった。調整後営業利益はコスト管理の強化に努めたものの、一部相殺に留まり減益。

●2019年2月14日に公表した通期連結業績予想を修正。上期実績が期初計画を下回ったこと、および国内事業で下期の見通しを慎重に見直し、全体を下方修正※。

●株主還元については、期初の配当予想(1株当たり年間95円)を変更せず、さらに上限を300億円とする自己株式取得を本日発表※。

●2020年1月の純粋持株会社体制への移行に向けた準備は計画どおり進捗中。

※通期連結業績予想の修正および自己株式取得の詳細については、https://www.dentsu.co.jp/ir/ 参照。

【当上期の連結業績について】

<ハイライト>

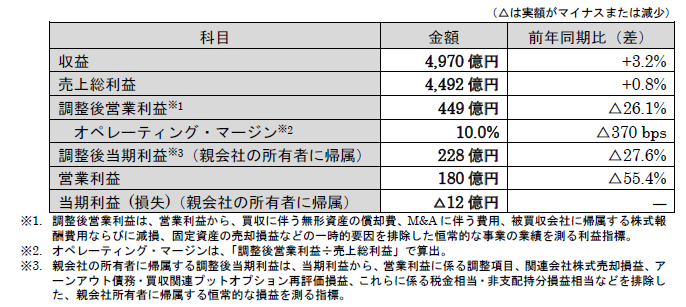

●売上総利益(4,492億円、前年同期比+0.8%、為替影響排除ベース同+2.6%)

・売上総利益の変動要因は、買収効果(前年同期差+180億円)、為替影響(同△77億円)、オーガニック成長による影響(同△67億円)。

・国内事業:デジタル領域での大幅増収に加え、グループ会社の好調な業績と新規連結による増で、ほぼ前年同期並みに(1,864億円、前年同期比+0.1%)。

・海外事業:買収効果等による増(2,629億円、同+1.3%、為替影響排除ベース同+4.4%)。

●調整後営業利益(449億円、前年同期比△26.1%、為替影響排除ベース同△25.7%)

・国内事業:将来の成長に向けた費用投下等により減(356億円、前年同期比△21.7%)。

・海外事業:季節性要因で利益率が低い上期において、想定を下回るトップラインとなったことによる減(93億円、同△38.9%、為替影響排除ベース同△37.4%)。

・調整後営業利益と営業利益の額の差は、主に買収に伴う無形資産の償却費。

●オペレーティング・マージン(10.0%、前年同期差△370 bps、為替影響排除ベース同△380 bps)

・国内事業は19.1%(前年同期比△530 bps)、海外事業は3.6%(同△230 bps、為替影響排除ベース同△240 bps)。要因は上記調整後営業利益と同様。

●調整後当期利益(親会社の所有者に帰属)(228億円、前年同期比△27.6%)

・主な減少要因は、調整後営業利益の減少。

・調整後当期利益と制度会計上の当期利益の差は、主に営業利益調整項目による。

・基本的1株当たり調整後当期利益は、81.11円(前年同期は112.07円)。

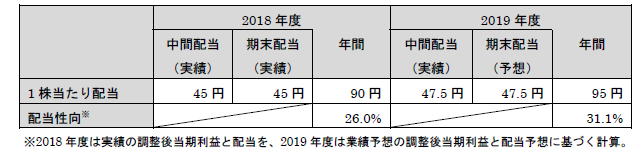

●第2四半期末の1株当たり配当は期初予想通り1株につき47.5円(前期:45円)

<地域別の状況>

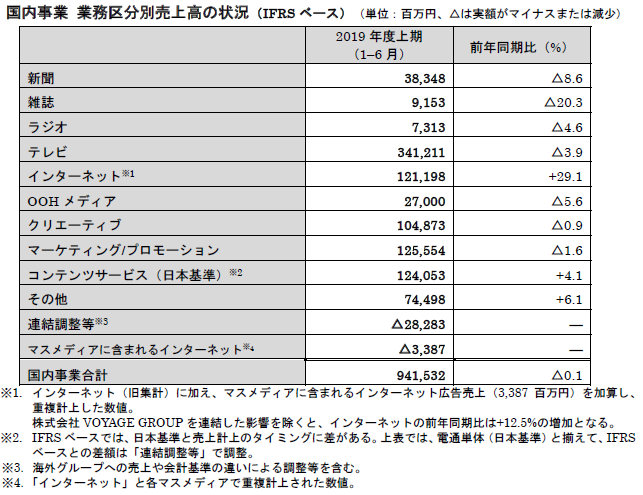

(国内)

国内事業の業務区分別売上高の状況は下記のとおり。

(海外)

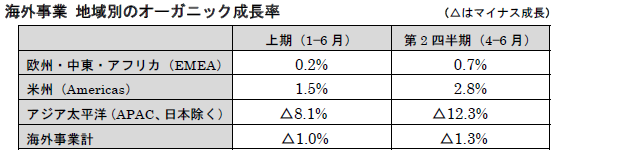

海外事業のオーガニック成長率は、2019年度上期(1-6月)は△1.0%、2019年度第2四半期(4-6月)は△1.3%となった。

●EMEAの状況:国ごとに状況は異なり、ドイツでは上期ベースではプラス成長だったが第2四半期はマイナス成長となった。また、スペイン、フランス、スウェーデンでも、第2四半期は顧客の広告予算が低下したこともありマイナス成長となった。英国は上期に顧客数が減少して低迷したことを受け、クライアント戦略の見直しなど改革を推進している。イタリア、スイス、ポーランドでは、いずれも2桁のオーガニック成長を達成。ロシアは成長に鈍化がみられるものの、プラス成長を維持した。

●Americasの状況:第2四半期に業績が回復し、世界最大の広告市場である米国を中心にモメンタムが改善した。業績改善の主な要因は、メディア領域のCarat、Vizeum、dentsu X、パフォーマンス領域のiProspect、データ活用領域のMerkleなど各グローバルネットワーク・ブランドの貢献によるもの。マクロ経済悪化の影響を受けたブラジルは低迷したが、カナダは多くの新規顧客獲得もあり、力強い成長を示した。

●APACの状況:不調であった中国とクライアント喪失のあったオーストラリアの影響が大きかった。中国では構造改革を継続しつつ、クライアント戦略やサービスの見直しを推進している。オーストラリアでは新しい経営陣による事業刷新を進めているが、リターンの得られる成長に戻るまでには時間がかかる見通し。東南アジアでは、各地で成長鈍化の影響を受けていたが、下期には成長の回復が期待される。デジタル広告収入の比重が高いインドでは、引き続き高成長を維持した。

上記のとおり、上期はマイナスのオーガニック成長となったが、一方で年初来、累計で34億ドルに及ぶネット(獲得・喪失による増減の相殺後)の新規取引を獲得している。さらに、下期の競合案件のパイプラインは96%が「攻め」案件のため、2015年以降では最大の新規扱い獲得のチャンスと捉えている。

2019年度における買収は、本日(8月7日)までに9件を実施(EMEAで3件、Americasで1件、APACで5件)。投資先は今後も世界の上位20市場を中心とするが限定せず、他の市場、特に成長スピードの速い市場でのケイパビリティーの獲得を模索していく。すべての投資が戦略的な優先事項と整合していることを確認しながら、引き続き企業買収によるケイパビリティーや人材の獲得、規模の拡大を図っていく。2019年7月には、インドを拠点とするデータ・アナリティクスのグローバルリーダー「Ugam」(ウガム社)を買収。Ugamのソリューションは、Merkleのケイパビリティーと補完的な関係にあることから、主に米国市場での相乗効果が期待できる。

【剰余金の配当について】

配当については、2019年2月14日に公表した内容からは変更なし。

※詳細は添付のPDFをご覧ください。

以上