株式会社電通(本社:東京都港区、代表取締役社長執行役員:山本 敏博、資本金:746億981万円、以下「当社」)は、本日取締役会を開き、2019年度第1四半期連結期間(2019年1月1日~3月31日、以下「当四半期」)の連結決算を確定しました。

【決算発表のポイント】

● 当四半期の連結業績は、新規連結が寄与し、売上総利益は前年同期比で0.6%増加したものの、オーガニック成長率は国内外でマイナスとなり、スロースタートとなった。また費用増もあり、調整後営業利益、調整後当期利益は大幅に減少した。

● 国内事業の売上総利益は、デジタル領域での大幅増収および好調なグループ会社の貢献があったものの、マス四媒体市場の減少トレンドの影響をカバーできず減収となり、さらに将来の成長に向けた費用増により減益。

● 海外事業は買収効果で増収となったが、季節性で利益率が低い第1四半期において、想定を下回る売上総利益でのスロースタートとなったことにより減益。

● 2019年2月14日に公表した通期の連結業績予想は変更なし。達成のハードルは高まったが、第2四半期以降は好材料も多く、国内外ともに成長を再加速させる。国内事業では大型イベントに伴う増収を、海外事業では好調な新規媒体取引獲得の貢献を見込む。また、国内外で柔軟なコストコントロールを実施していく。

● グループ経営体制の強化とグループ全体での成長継続のための事業基盤の強化を企図する2020年1月の純粋持株会社体制への移行は、2019年3月の定時株主総会で承認を得た。グループ全体の持続的成長を支える純粋持株会社の社名は「株式会社電通グループ」に。

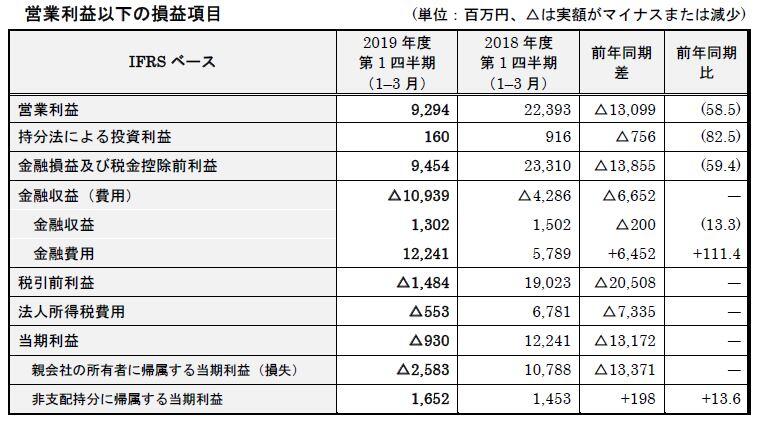

【当四半期(2019年度第1四半期(1-3月)実績】 (△は実額がマイナスまたは減少)

<当四半期の連結業績ハイライト>

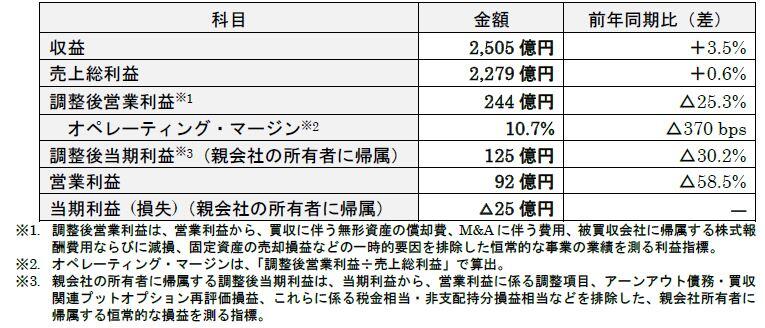

● 売上総利益(2,279億円、前年同期比+0.6%、為替影響排除ベース同+2.3%)

・ 売上総利益の変動要因は、買収効果(前年差+88億円)、為替影響(同△37億円)、オーガニック成長(同△37億円、成長率〈連結△1.6%、国内△2.7%、海外△0.7%〉)。

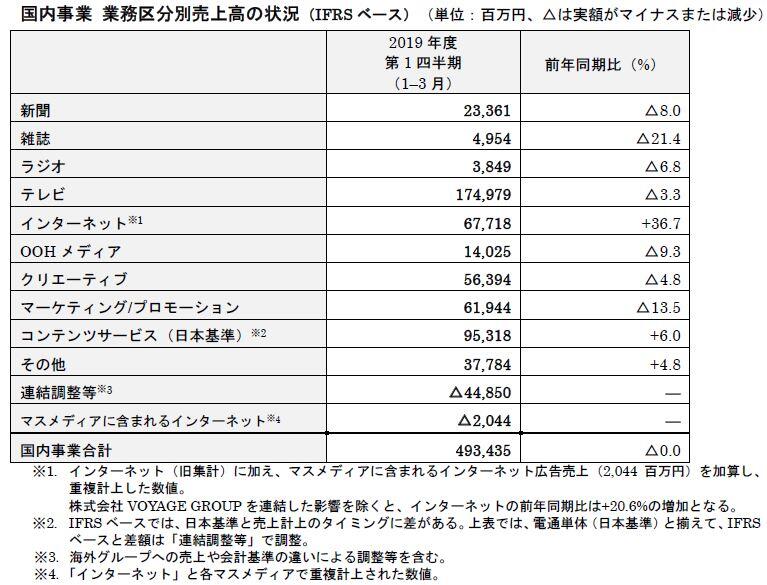

・ 国内事業:デジタル領域での大幅増収および好調なグループ会社による増も、マス広告の減をカバーしきれず(1,015億円、前年同期比△0.8%)。

・ 海外事業:買収効果等による増(1,264億円、同+1.7%、為替影響排除ベース同+4.8%)。

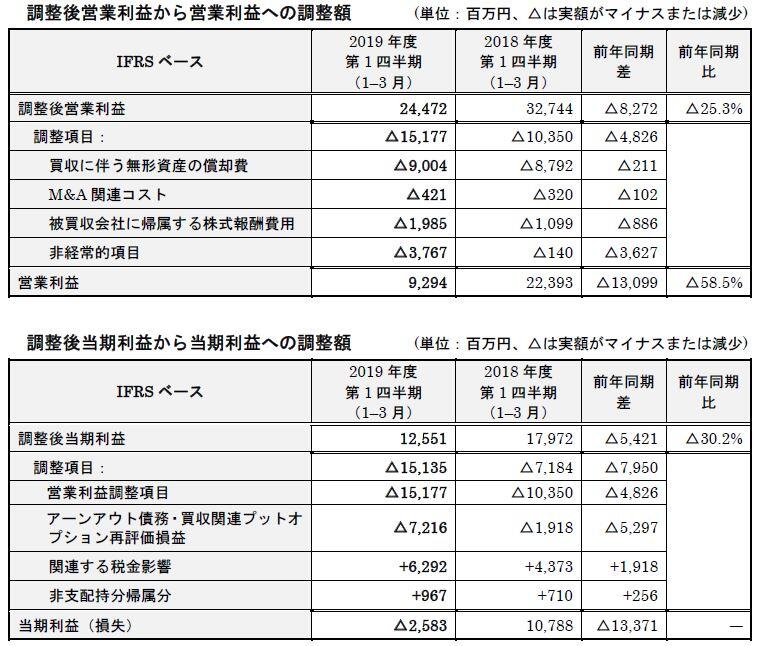

● 調整後営業利益(244億円、前年同期比△25.3%、為替影響排除ベース同△25.2%)

・ 国内事業:売上総利益の減および将来の成長に向けた費用投下等により減(246億円、前年同期比△19.0%)。

・ 海外事業:季節性で利益率が低い第1四半期において、想定を下回る売上でのスタートとなったことにより減(1億円の損失、前年同期は23億円の利益)。

・ 調整後営業利益と営業利益の額の差は、主に買収に伴う無形資産の償却費によるもの。

● オペレーティング・マージン(10.7%、前年同期差△370 bps、為替影響排除ベース同△390 bps)

・ 国内事業:24.3%、前年同期比△540 bps、海外事業:△0.1%、同△200 bps。要因は、上記、調整後営業利益と同様。

● 調整後当期利益(親会社の所有者に帰属)(125億円、前年同期比△30.2%)

・ 主な減少要因は、調整後営業利益の減少。

・ なお、調整後当期利益と制度会計上の当期利益(25億円の損失)の差は、主に営業利益調整項目、および買収関連負債の見積りの変更に伴う評価損によるもの。

・ 基本的1株当たり調整後当期利益は、44.53円(前年同期は63.76円)。

(売上総利益の詳細)

・ 売上総利益オーガニック成長率:連結△1.6%、国内事業△2.7%、海外事業△0.7%

・ 海外事業構成比:55.5%(前年同期:54.9%)

・ デジタル領域構成比:連結47.0%、国内事業27.7%、海外事業62.5%

(前年同期:連結43.7%、国内事業23.0%、海外事業60.8%)

<地域別の状況について>

(国内)

国内事業の業務区分別売上高の状況は下記のとおり。

(海外)

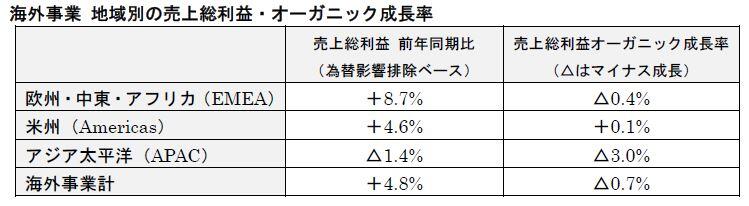

当期の海外事業のオーガニック成長率は、米州はプラス成長であったものの、オーストラリアを中心としたアジア太平洋がマイナス成長になったことにより、全体でもわずかにマイナス成長(△0.7%)となった。オペレーティング・マージンは季節性で利益率が低い第1四半期において、想定を下回る売上総利益でのスタートとなったことにより低下したが、当四半期は新たに新規媒体取引を獲得できた一方で大きな既存取引逸失はなかったことから、前年同期に比べ競争環境は良好に推移した。今後、年後半に新規媒体取引の貢献が見込めること、および柔軟なコストコントロールなどで期初予想の達成を目指す。

● EMEAの状況:ドイツ、スペイン、イタリアは2桁の、ロシア、スイス、オランダは1桁のオーガニック成長を遂げた。一方で、スウェーデン、ノルウェーなどといった北欧諸国は高い伸びを示した前年同期の反動でマイナス成長に、英国とフランスもマイナス成長となった。

● Americasの状況:世界最大の広告市場である米国は、受発注タイミングの都合により、一時的に成長率は低下したが、プラス成長は維持した。年後半には新規獲得の貢献により改善する見通し。カナダはプラス成長だったが、ブラジルは経済状況の影響もありマイナス成長となった。

● APACの状況:中国は2018年度第4四半期(10-12月)にはマイナス成長だったが、当四半期はプラス成長に戻った。インドやタイは引き続き好調に推移したが、オーストラリアでは厳しい事業環境が続き、年後半に掛けても継続する見通し。

<利益の状況について>

2019年度第1四半期の業績の詳細については、https://www.dentsu.co.jp/ir/ 参照。

【2019年度(2019年1月1日~12月31日)の通期連結業績予想】

当社が2019年2月14日に公表した連結業績見通しからの修正無し。

● 国内事業ではデジタル領域を中心としたグループ会社の貢献を、海外事業では全3地域においてプラスのオーガニック成長を見込む。

● 国内事業ではオペレーティング・マージンの低下を想定しているが、これは労働環境改革費用が減少する一方で、それ以上に、将来の成長に向けた費用(人材育成、IT基盤、デジタル領域のビジネス基盤、2020年の事業関連費用、純粋持株会社化関連費用)を投下することがその要因。

● オペレーティング・マージンは、2020年度にはこれまでの生産性向上への投資効果等が期待できるため、改善する見通し。

詳細は添付のPDFをご覧ください。

以上