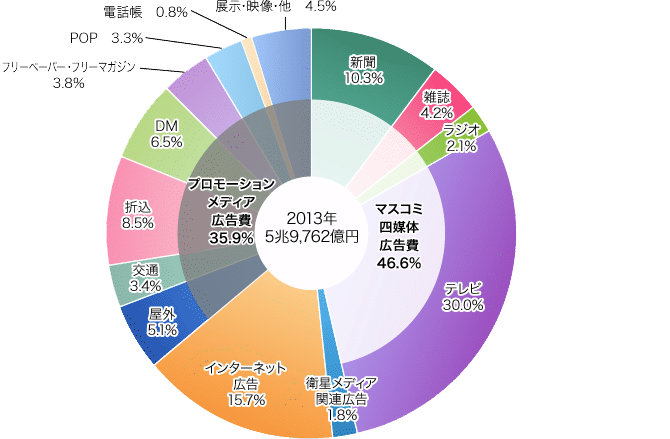

プロモーションメディア

プロモーションメディア広告費は2兆1,446億円、前年比100.1%。

2年連続で増加。

モーターショーなどの展示会、商業施設における各種媒体やイベント、交通広告におけるデジタルサイネージ、POP などの活発化が全体を押し上げる要因として寄与した。

一方で、印刷および用紙代の上昇により用紙サイズの縮小がみられる「折込広告」、無宛名便の市場は拡大しているものの競争が激しい「DM」、インターネット広告への移行もみられる「フリーペーパー・フリーマガジン」「電話帳」が前年割れ。プロモーションメディア広告費全体の伸び率に影響した。

各メディアの役割がより明確になってきており、ときに融合、ときに競合しながら最適なパフォーマンスを生み出している。

屋外広告は3,071億円、同102.5%。

金融関連のVI、CI による大型の看板掛け替え需要などにより増加。

デジタルボードは本格運用から2年目を迎え、さらにメディアが整備された。これまでの「飲料・嗜好品」「自動車・関連品」(外国車など)のみならず、流通などの新規業種による出稿があった。

大型ビジョンは7 ~ 8月の猛暑の影響で「飲料・嗜好品」による出稿が拡大し、その傾向は9月まで続いた。

スタジアム看板は試合に伴うスポット出稿が好調。

商業施設は「東京スカイツリータウン」や「グランフロント大阪」などが活況だった。

交通広告は2,004億円、同101.5%。

4年ぶりに2,000億円台に回復。

業種別では、「飲料・嗜好品」「外食・各種サービス」(エステティックサロンなど)「教育・医療サービス・宗教」(語学学校など)「薬品・医療用品」などが伸びた。

デジタルサイネージは新設・増設が続いて市場が拡大。特に車内ビジョンの稼働率が高く、電車内のステッカーも好調であった。

バスシェルターは一部の地方エリア(福岡・大阪・名古屋・広島など)では好ロケーションに設置されているため、稼働率が上がっている。

折込広告は5,103億円、前年比98.8%。

2013年は出稿枚数ベースで横ばいとなるも、印刷および用紙代の上昇が影響し、用紙サイズの縮小傾向がみられ、回復が継続せず微減となった。

上半期は、東北を除き若干のマイナス傾向であったが、一転し、7月から回復基調となり8月にはプラス基調のピークを迎えた。しかし、9月以降は再び鈍化し、前年に近い出稿となった。

東北エリアでは、2年連続で前年超えを達成。特に宮城県では、「流通・小売業」「不動産・住宅設備」でゆるやかな回復傾向がみられた。一方、構成比率の高い首都圏は微減傾向にある。

業種別でみると、「自動車・関連品」(販売店)のほか、「流通・小売業」(小型スーパー)、「教育・医療サービス・宗教」(中高年・シニア層をターゲットとした医療・介護サービス、塾や予備校などの各種学校)、テレビCMも多い「食品」(健康食品)、近年安定的な伸びを見せる「案内・その他」(求人連合)などが堅調に推移した。前年比マイナスとなったのは、折込広告のボリューム業種である「交通・レジャー」(遊技場)、「外食・各種サービス」(エステティックサロン)などの業種。また、同じく出稿量の多い「不動産・住宅設備」では、消費税増税前の駆け込み需要で積極的な販売活動を行なっていたが、デジタル媒体へのシフトが続き、折込出稿量は減少傾向。

DMは3,893億円、前年比98.3%。

販促予算が従来型のカタログからインターネットや実店舗などの売り場に移行しつつある動きや、業界内の競争激化などの影響を受けて2013年は減少に転じた。カタログや通販系の業種では特に競争が激しかった。しかし、エリアデータベースをもとにマーケティングを行う無宛名便(宛名のないダイレクトメール)の市場が拡大しており、他のメディアで新規顧客開拓ができない部分を補完する広告として注目されてきている。

業種別でみると、NISA で小口の個人株主需要を開拓する「金融・保険」関連、消費税増税前に住宅購入の駆け込み需要を獲得する「不動産・住宅設備」関連、スマートフォンの普及を背景にした「情報・通信」関連が好調だった。「自動車・関連品」は、販売会社などのDM 需要があったことを受けて安定的な出稿で、比較的好調だった。

全体のコミュニケーション設計における「クロージングメディア」として、消費者が購買の段階に向かう最後のひと押しを担うDM の有効性を評価する動きがある。企業が保有する千万単位の膨大な顧客リストを活用し、DM の効果・効率をさらに上げる「リストビジネス」の動向も注目されている。印刷技術の多様化、特にオンデマンド印刷によって個人向けDMはさらなる市場拡大が期待される。

フリーペーパー・フリーマガジンは2,289億円、前年比96.7%。

フリーペーパーは746億円、前年比94.3%。

景気回復により求人情報の出稿が増加。また消費税増税前の駆け込み需要を取り込む形で住宅・不動産が増加した。逆に、減少業種はグルメ・飲食業、ショッピングなどであった。これらの背景にはインターネット広告費へのシフトがあると考えられる。 前年に引き続き、費用対効果重視の傾向が見られた。

フリーマガジンは1,543億円、前年比97.9%。

求人情報誌などの活発な発行があった一方で、テーマ別のフリーマガジンは若干減少傾向にあるため全体では減少傾向となった。 上半期は景気の影響が少なく、下半期から景気回復により持ち直しがみられた。

地域密着型フリーマガジンは増加傾向と思われる。しかし、クーポンの役割がスマホに移行しつつあり、都市圏でのフリーマガジン広告費を補うまでにいたっておらず、全体としては減少傾向。

業種別の特徴としては「金融・保険」などが増加。

POPは1,953億円、同106.0%。

消費増加の兆しを見込んだ店頭でのPOP 広告費は前年に引き続き増加。

業種別では、「自動車・関連品」が好調だったことに加え、料金割引・乗り換えキャンペーンで活性化した「情報・通信」や、消費者向けのキャンペーンが増加した「食品」「飲料・嗜好品」などが伸びをけん引した。

インターネット広告と店頭を組み合わせる方法が多様化。ネットで店頭誘引を図り、商品の最終購買情報をPOP で補完することで、消費者による購買を促進する手法が増加した。

電話帳広告は453億円、前年比88.1%。

展示・映像ほかは2,680億円、同102.8%。

大型展示会(エコプロダクツ・CEATEC・モーターショーなど)の開催がけん引。

東京・大阪・名古屋では景気回復や企業業績の回復に伴って展示会やイベントが増加。また、東北では復興イベントなどが増加した。

映画広告費は、ほぼ前年並みであったと推測される。「自動車・関連品」「情報・通信」の出稿が目立った。

<参考推定値>

2013年 商業印刷市場 19,700億円(前年比96.7%)

そのうち、ポスター・チラシ・パンフレットは12,250億円(同93.5%)

媒体別構成比