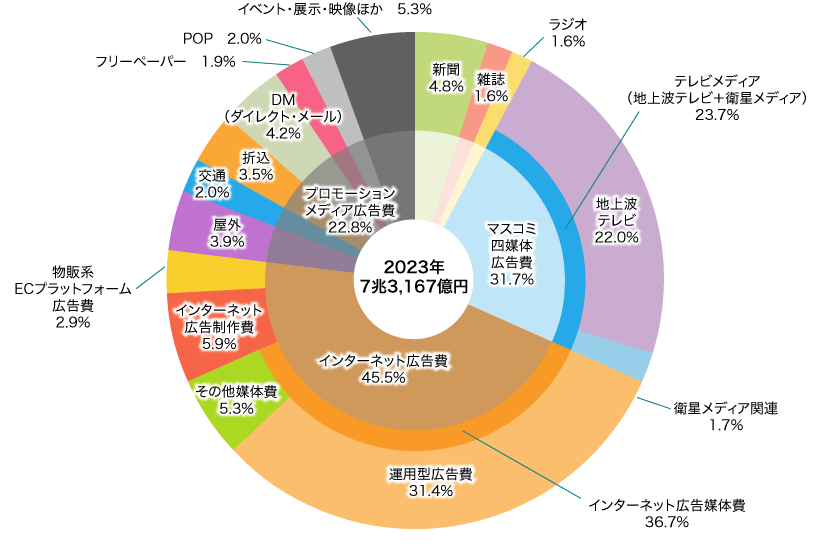

プロモーションメディア

プロモーションメディア広告費:1兆6,676億円(前年比103.4%)

屋外 2,865億円(前年比101.5%)

- 都市部を中心に出稿は堅調に推移し、ラグジュアリーブランド、エンターテインメントなどの業種に加え、飲料、アパレルなど様々な業種での需要も復調した。特に、テレビやデジタルで到達しにくい若年層向けの商材での活用を中心に広告需要が高まった。

- 短期看板や短期ネットワーク看板、屋外ビジョンは、繁華街で目立つ大型のOOH媒体※1への需要とともに、堅調に推移した。屋外ビジョンは、渋谷、新宿、表参道などの都心エリアでの需要が大きく伸長した。

- ネットワーク型のDOOH(デジタルOOH=デジタルサイネージを活用したOOH)媒体は、位置情報データを活用して、定量的な評価をもとに広告配信ができる認知系媒体として徐々に定着し、大手広告主を含む多様な業種での活用が進んだ。

- 2024年は位置情報データの活用による、より効率的な配信やテレビやデジタルとの統合メディアプランニングの実現によりDOOHアドネットワーク※2を中心とした認知系・リーチ系メディアの活況が予想される。また、コンテンツの拡充や動画文脈でのDOOH活用の加速化なども市場成長に寄与すると考えられる。インパクト系メディアにおいては、2024年もDOOHを中心に新規媒体の設置も予定されており、その領域においても引き続き堅調に推移すると期待される。

※1大型サイネージ、大型ボードなど。

※2キャンペーンの目的に応じて、柔軟な配信が可能なデジタルサイネージネットワーク。

交通 1,473億円(前年比108.3%)

- 鉄道は、前年から好調だった大型サイネージや大型ボードなどのジャック系媒体に加え、ネットワーク系媒体※も一定の回復がみられた。駅構内のデジタルサイネージは引き続き需要が多く、各エリア前年を上回った。飲料や医薬品などの業種を中心に、交通広告、特に車両広告への回帰がみられ、全体を底上げした。2024年は位置情報データの活用による、より効率的な配信やテレビやデジタルとの統合メディアプランニングの実現によりDOOHアドネットワークを中心とした認知系・リーチ系メディアの活況が予想される。また、コンテンツの拡充や動画文脈でのDOOH活用の加速化なども市場成長に寄与すると考えられる。

※ 中づり、主要駅の駅サイネージネットワーク、主要駅の駅ばりネットワークなど。 - 空港は、新型コロナによる入国制限の撤廃により、国際線の広告需要もデジタルサイネージを中心に大きく回復し、コロナ禍前の水準近くまでに復調した。2024年もインバウンドの回復に伴い、堅調に推移するものと思われる。

- タクシー広告は、サイネージ機器のリプレースによる大型化と併せて配信コンテンツのリッチ化が進んだ。BtoB企業の積極的な出稿は一服したものの、コンテンツタイアップ型などの広告商品も定着してきており、高級消費財や男性用トイレタリー商品などの活用も増えたことで、前年同規模の出稿を維持した。活用業種の拡がりも進み、2024年も堅調に推移すると予想。

折込 2,576億円(前年比97.1%)

- 行動制限がなくなり増加が期待されたものの、経費高騰による販促予算の抑制や販促手法の見直し、紙代の上昇に伴い出稿が減少。前年を下回ったものの、物価高騰に伴う家計防衛策の日常的な情報源として重要性が高まった。

- リアル消費の回帰を後押しする媒体として活用され、旅行やレジャー関連などサービス業での需要が高まった。政府による住宅の省エネリフォーム支援制度の開始により、リフォーム関連が増加した。

- 業種別では、流通・小売で百貨店、ディスカウントストア、ドラッグストアなどが増加。サービス業では旅行、ホテル・式場が人流の回復により好調であった。前年に続き買い取り業者も堅調に推移。一方、通信販売、教育・教養は減少となった。

- 地域別では、出稿量の多い首都圏・北関東では減少幅が小さかったが、沖縄・北海道・四国・九州では大幅な減少となった。出稿回数・部数減の影響を受け、全国的に前年を下回った。

- 紙面企画においては、店舗案内や生活情報の提供や、店舗で働く人を掲載し商品紹介や人材募集など、折込配布地域の住民に対する認知促進や関係強化を目的とした活用が増えている。また、サービス業が回復傾向にあり、配食サービス、ネットスーパーなどの宅配需要の拡大も見込め、活性化すると予想。

DM(ダイレクト・メール) 3,103億円(前年比91.8%)

- 新型コロナの5類感染症移行に伴う人流回復や対面営業の増加により、これまでDMで代替されていた在宅向けやBtoB営業目的の需要が減少した。また、印刷資材の高騰により、より効果的なDMを求める動きが活発化し、発送数などが絞られたことから、前年に比べて大きく減少した。

- 通販を中心とした「流通・小売業」は前年に続き堅調に推移。また「金融・保険」系は生活の見通しの不透明さや新型金融商品などの期待から増加傾向がみられた。データマーケティングを活用したパーソナライズDMやデジタル施策など、他のメディアと連動したDMが多くみられる傾向はさらに進んだ。より精緻なターゲティングと効果的なメッセージ伝達、QRコードを活用した効果検証など、デジタルマーケティングのさらなる活用で発送数を絞っても効果が上がる施策が求められるようになった。

- 無宛名便DMは、折込広告の代替としての利用がさらに進んでおり、流通・小売業の分野でも増加。折込広告と同様に商圏を面でカバーする配布が増えている。行政・地方自治体からの入札案件も増加している。広告主からは単なる配布数量だけではなく、配布されたかどうかの裏付けなど配布品質への要求が高くなった。

- DM制作関連市場(参考:P.20「日本の広告費」関連市場内を参照)との合計では4,218億円となる。

フリーペーパー※ 1,353億円(前年比96.3%)

- グルメ・飲食、住宅・不動産、病院・医院、求人情報、金融などの業種が回復したものの、依然として新型コロナや物価高の影響が続き、発行部数や発行頻度の減少に伴って前年比96.3%となった。物流費の高騰などの影響もあり、広告主数の減少や広告費の縮小がみられた。

- 地域情報を主体としたフリーペーパーは、発行地域での新規出店や地域イベント開催などの告知を目的とした広告出稿に回復の兆しがみられた。強みである配布網、会員組織、取材力などを活用し、地域内の広告主と連携したオフラインイベントや観光誘致が増加してきている。

- 広告主のデジタルシフトが加速しており、自社サイトなどを含むウェブ関連事業や他媒体との協業に取り組むフリーペーパーが増えてきている。デジタル販促施策や動画制作などのサービス提供のニーズも増加しており、フリーペーパーならではの企画力が広告主からも評価されている。

- 社会的意義を意識した広告出稿を行う企業が増えてきており、地域の課題を熟知し、地域活性化につながるような取り組みをしているフリーペーパーの需要は今後も継続すると予想される。

※フリーペーパーは、タブロイド判タイプのフリーペーパー・雑誌タイプのフリーマガジン・電話帳の総称。

POP 1,461億円(前年比96.5%)

- 商品カテゴリーによってEC化率の伸びが顕著なものと鈍化しているものがあり、リアル店舗においてPOP広告が有効とされるカテゴリーが可視化されてきている。また、人手不足も顕在化し、店頭POPが従来のように大量生産されるような流れは減ってきている。予算も伸び悩んでいる中、リアル店舗での顧客体験価値を高めることに効果的とされるPOP広告は導入事例が増えてきている。若い世代やインバウンドを狙ったリアル店舗での非計画購買の需要がまだ見込めると考えられる。

- 日本国内でもリテールメディア(小売業者が提供している様々なメディア)の導入が各所でなされ、導入フェーズから継続運用・回収のフェーズへと徐々に移行してきているが、リテールメディアが物理的に購買最隣接地点まで達していない点などが課題として挙げられている。今後は、デジタル活用のリテールメディアとリアル店舗での施策をどう融合するかという点が課題となり、その課題解決を担う手法の一つとして、オンオフを連携したPOP広告がますます注目されていくと思われる。

- POP広告の世界では、数年前から環境配慮型の製作物の引き合いは増え、一部標準化してきた傾向もみられるが、まだまだ各広告主によって取り組みの差がみられる。今後は、納品するだけではなく資源循環にも注力し、全国の店頭からの回収の遵法性を確保しながらどう効率的に運用していくのか、またその行為自体が環境に良いのかも踏まえ、点ではなく線の視点での検討が必要になってくる。

- 今後のPOP広告のトピックスとしてAI活用が挙げられる。すでにデジタルの世界ではAIによる接客やカウンセリングなどは普及しつつあるが、POP広告でもキャッチコピーやデザイン生成の過程でAIを活用する施策が増えてくると予想される。POP広告は、AI活用も視野に入れつつ、AIでは成し得ない店頭プロモーションのノウハウも構築し、企画・製作過程に組み込むことで生産効率と販促効果の向上を両立させていくことが急務となってくる。

イベント・展示・映像ほか 3,845億円(前年比128.7%)

- イベント領域では、コロナ5類移行に伴い、コロナ禍で開催中止や小規模開催していたイベントの復活、大規模化により1,704億円(同前年比138.2%)と大きく伸長した。

- 特に第49回先進国首脳会議(G7広島サミット)やスポーツイベントの国際大会、ゲームショーの大規模化、4年ぶりのジャパンモビリティショー2023の開催がイベント領域の成長に大きく貢献した。

- 展示領域では、都市再開発に伴う複合型大型商業施設やインバウンド需要の回復に伴うテーマパークや企業PR施設などのエンターテインメント施設の新装・改装、催事企画などの需要が堅調に推移したものの、百貨店は市場環境の変化、文化施設は公共投資などが減少した。

- 集客関連施設の設備投資は回復傾向にあるものの、資材価格や人件費などの上昇による原価高騰や価格競争の激化などの影響もあり、依然として予断を許さない状況が続いている。

- 主要都市圏では、中心市街地の再生を促進させるための助成金の制度拡充、税制優遇などにより、複合型大型施設などの再開発計画の竣工が予定されており、広域レベルでの高次な都市機能の集積を活かした魅力や賑わいを高めようとする動きが活発化している。

- 映像関連は、動画共有サービスの普及に伴い配信動画、商品サービス紹介など企業のマーケティング・プロモーション活動においての動画映像ニーズが高く、制作需要は前年同様増加している。VRやメタバースなどの最新技術も出てきており、映像関連業界の活性化が期待される。

- シネアド(シネマ・アドバタイジング)は、アニメ映画を中心に話題作が多く公開され、映画業界が注目を集めたことで、様々な業種での活用が進んだ。ラグジュアリーブランドによる出稿も前年に続き堅調に推移した。2024年も引き続き堅調な推移が予想される。

参考「日本の広告費」関連市場

※「日本の広告費」推定範囲と重複する市場領域もあるため、「日本の広告費」には含まれない

商業印刷市場 1兆7,900億円(前年比100.8%)

- ポスター・チラシ・パンフレットの印刷市場は、コロナ禍からの回復による需要拡大への期待は高く、また、原材料費の高騰に対しての価格転嫁の実施はできたものの、縮小傾向は変わらず1兆600億円(前年比99.5%)となった。

- 2024年はエネルギーコスト高騰の価格転嫁、生産現場の人財確保が喫緊の課題であり、業界全体での対応が必要と推測される。さらに郵便料金の値上げ、信書・輸送問題などの印刷業界にとってマイナスの要因もあり、印刷市場の回復は厳しいと考えられる。内製比率向上、生産現場の多能工化などによって業務の効率化を図るとともに広告主との接点を強化し、単に印刷作業の獲得だけでなく新たな可能性やアイデアの提案によって印刷周辺領域作業の取り込みやBPO(企業の業務プロセスを一括外部委託するアウトソーシングの一種)業務の獲得による受注拡大が必要と思われる。

ポスティング市場 1,472億円(前年比106.1%)

- コロナ5類移行に伴い人流が戻ってきたが、新聞折込の代替へのニーズや全戸配布などの需要が継続し、前年に続き増加した。官公庁・自治体関連の配布物や公告なども堅調に推移しており、主要都市圏を中心に住宅・不動産や食品宅配、グルメ・飲食などが増加した。猛暑の影響で日中配布するのが困難となり、通常よりも早い時間からの配布や配布日程を延長するといった対処で数量的な部分は保証している。一方、配布されたかどうかの裏付けなど配布の質の問題も継続して求められており、業界全体の課題として捉え、対応する傾向も増えている。また、コロナ禍を経てポスティング業者のM&Aなどによる再編も進んでいる。

DM制作関連市場 1,115億円(前年比101.1%)

- 用紙代などの印刷資材や電気代、輸送費などの高騰で制作関連費は微増。少ない通数でもより効果的なDM施策を実現するために、精緻なターゲティングや効果的なメッセージ伝達、QRコードを活用した効果検証など、デジタルマーケティングのさらなる活用が進み、企画制作費、運用作業費などが増加したことも要因として考えられる。

媒体別構成比

「2023年 日本の広告費」 動画(60秒)

「日本の広告費とは」 動画(30秒)