プロモーションメディア

プロモーションメディア広告費:1兆6,124億円(前年比98.3%)

屋外 2,824億円(前年比103.1%)

- 人流回復の傾向は顕著であり、それに伴い広告費も堅調に推移した。都市部を中心に出稿は回復し、ラグジュアリーブランド、エンターテインメントなどの業種を中心に広告需要が回復した。一方、都市圏以外のOOH事業においては製作費比率が高いこともあり、世界的なインフレの拡大による資材高騰などの影響を受けた。2023年は政府の新型コロナ対応次第ではあるものの、引き続き堅調に推移すると期待される。

- 長期看板は、繁華街に設置された大型媒体では広告主の変更などの需要があったが、それ以外の媒体では鈍い状況が続く。

- 短期看板や短期ネットワーク看板、屋外ビジョンは、繁華街における大型で目立つインパクト型OOH媒体※に需要が集中し、増加した。3Dコンテンツ放映は前年に続き話題となった。

- デジタルOOHにおける位置情報データを活用しインプレッション数でセールスする手法は、大手広告主を中心に定着、2023年は一層の成長が期待できる。

※大型サイネージ、大型ボードなど。

交通 1,360億円(前年比101.0%)

- 鉄道は、ポスター、デジタルサイネージともに、ネットワーク系媒体※よりも人流が回復しつつある主要駅に設定された大型で目立つインパクト型OOH媒体に、外資系クライアント、ラグジュアリーブランド、エンターテインメントなどの業種を中心に需要が集中し、減少の続く車両広告のマイナスをカバーした。全国的に大型デジタルサイネージは前年を上回った。

- 空港は、外国人入国制限により旅客数が回復しなかったこともあり、国際線は前年より減少した。国内線は、緊急事態宣言などに伴う移動制限が解除されてからは、わずかに回復した。

- タクシー広告は、サイネージ広告を展開できるタクシー会社の新規加入もあり、前年に続き増加した。タクシービジョンは2022年より広告主のCM放映枠だけでなくコンテンツタイアップの商品が展開されており、BtoB広告を中心に更に拡大していくと期待される。

※全線中づり、主要駅の駅サイネージネットワーク、主要駅の駅ばりネットワークなどを指す。

折込 2,652億円(前年比100.8%)

- 新型コロナに関して、目立った行動制限がなかったことで年間を通して影響は軽微であったため、9月までは前年を上回る水準で推移した。10月以降は電気代など経費の高騰により販促活動全体が鈍くなったことと、2021年の緊急事態宣言解除後の出稿増による高い水準との比較となるため前年を下回ったものの、通年で前年を上回った。

- 業種別では、スーパーやホームセンター、家電量販店を含む流通・小売は伸長。サービス業は前年に続き買取業者が好調だった。旅行やホテルも大幅に回復、メーカーは前年に続き、通信販売が好調で大きく増加した。金融・保険に関しては、前年並み。

- 地域別では、出稿量の多い中部・北関東・首都圏では前年を上回った。一方、東海・北海道・九州など前年を下回る地域もあるが、減少幅は小さく、全国で見ると前年から増加傾向となった。

- 紙面においても商品情報や価格が中心の訴求から、店舗案内や生活情報の提供、SDGsへの取り組みなど、折込配布地域の住民に対する認知促進や関係強化を目的とした活用が増えている。また、新型コロナが感染症法上の位置づけが5類となれば、店頭での集客イベントや実演販売の復活も見込めるため、その訴求も活性化すると思われる。

DM(ダイレクト・メール) 3,381億円(前年比98.1%)

- コロナ禍の落ち着きに伴い、個人用の在宅向けやBtoB営業目的のオフィス向けDMなどの広告需要が全体的にひと段落し、減少となった。

- 外出自粛の緩和に伴って、交通・レジャー関連(観光・旅行など)が増加傾向。また、通信販売や金融・保険なども増加した。前年に引き続きデータマーケティングを活用したパーソナライズDMやデジタル施策と連動したDMが多くみられた。

- 無宛名便DMは、公告や各種告知物などを中心に、インターネット広告など他メディアでカバーしきれない層へのアプローチ手段として活用が進んだ。また店舗集客と通販促進を兼ねたオムニチャネル告知なども出てきている。全戸配布の要望は引き続き増加している。

- 今後は、通常郵便の土曜日配達停止や信書問題、用紙値上げなどの制作費高騰、配布コストの増大などが市場に影響を与えてくると考えられる。

- DM制作関連市場(参考:P.20「日本の広告費」関連市場内を参照)との合計では4,484億円となる。

フリーペーパー※ 1,405億円(前年比97.4%)

- 7月の第26回参議院議員通常選挙関連広告が年間売り上げに大きく貢献。依然コロナ禍や物価高の影響は続き、金融、住宅・不動産、求人情報、グルメ・飲食業などの回復もあったものの、発行部数や発行頻度がコロナ禍による減少から戻りきらず、同97.4%となった。コロナ禍前に比べてクライアント数の減少、用紙代などの値上げによる制作費の高騰、さらには配布コストの増大などの要因もあり2019年の水準までには戻っていない。

- 地域情報を主体としたフリーペーパーでは、飲食店、商業施設、百貨店などの集客を目的とした広告主において回復の兆しがみられた。また、コロナ禍からの反動増と併せて、編集業務委託による売上増加や、自社サイトなど含むウェブ関連事業、各種イベント(地域イベントなども含む)での他媒体との連動企画など、フリーペーパー関連市場での増加もみられた。コンテンツ・マーケティング的な取り組みをする広告主も増加してきている。

- 環境問題やSDGs、地域活性化といった社会的課題に取り組む企業などを紹介するフリーペーパーも増えてきており、価格訴求だけでなく社会的意義によって広告を出す企業も出てくるなど、広告主の意識も変化しつつある。

- コロナ禍での休廃刊はひと段落したと考えられ、サイズダウンや発行頻度の見直しなど持続可能な発行形態に向けて取り組んでいる。特に地域密着型のフリーペーパーは媒体の信頼性や取材力を活かして地域活性化につながるような取り組みをしており、その地域内の広告主からも高く評価されている。

※フリーペーパーは、タブロイド判タイプのフリーペーパー・雑誌タイプのフリーマガジン・電話帳の総称。

POP 1,514億円(前年比96.2%)

- POP広告は、デジタルサイネージやスマートフォンを活用した双方向コミュニケーションツールへの置き換えが進み、従来通りの製作物は一時減少、通年でも減少となった。一方、コロナ禍も落ち着いてきた2022年は、リアル店舗の強みを活かし実商品に触れ機能・効能を確認出来るといった体験型の施策も増えてきた。。 ・小売流通の業界では、リアル店舗活用の新たな収入源、そして店舗業務や買い物行動の効率化のためにリテールメディア(小売り業者が提供している様々なメディア)の採用が進んでおり、デジタルサイネージやスマートカートの設置も増えている。売り場は様々な販促施策で賑やかであるが、小売店独自で様々な施策を行っているため、メーカーPOPは減少している印象である。

- デジタル活用により、よりタイムリーにターゲットセグメントされたアプローチと、その効果測定による合理化、効率化が求められていく販促プロモーション業界において、リアル店舗での購買行動はECやSNSでは把握しきれない部分が多く、店頭でAIカメラを活用した行動データ取得の試みが増えてきている。今後、それらの取得データを分析していく中で、リアル店舗での店頭POPのあるべき姿が鮮明になってくると思われる。

- 店頭POPの世界でも、SDGsなど循環型社会への対応がさらに求められる傾向が加速していくと予想する。現在、小売りやメーカーにおいても、商品・パッケージのエコ素材の選定や容器再利用、フェアトレード推進などのサプライチェーン再構築が実現されはじめている。POP広告においては、コスト増などの理由でまだ採用されることが少ないものの、昨今の循環型社会への要請はますます強くなっているため、本腰を入れた対応がPOP広告にも必要となってくる。

イベント・展示・映像ほか 2,988億円(前年比92.5%)

- イベント領域では、前年の東京2020オリンピック・パラリンピック特需の反動でマイナス成長1,233億円(同前年比89.9%)となるものの、毎年恒例のイベント自体はコロナ禍前同様、リアル開催が復活しつつある。

- 民間企業のイベントは、一方通行型のセミナーはオンライン化、飲食を伴うお客様招待のイベントは感染対策に配慮しつつリアル開催化、営業目的のプライベート展などはハイブリッド開催などと、目的と対象者によって開催形態がわかれる状況になっている。また4年ぶりに開催が予定されているジャパンモビリティショー(旧東京モーターショー)がさらにイベント業界を活性化させるものと期待する。

- 展示領域では、複合型商業施設、企業PR施設やテーマパークなどのエンターテインメント施設が新装・改装の需要が増加し、百貨店は改装や催事などにより需要が回復。文化施設は大型案件が少なかったこともあり減少した。

- 集客関連の設備投資は回復傾向にあるものの、急激な円安による資材価格などの上昇もあり、依然として予断を許さない状況が続いている。

- 主要都市圏では、容積率などの規制緩和や国の金融支援、税制優遇などにより、竣工予定の再開発が目白押しで、新たな都市の魅力や賑わいを高めようとする動きが活発化している。

- 映像関連は、オンライン展示会やウェブ講演会・セミナーなどに付随する配信動画、商品サービス紹介などの制作需要は前年同様増大している。

- シネアド(シネマ・アドバタイジング)は、前年上半期まで続いた休館がなくなり、また話題作が数多く公開された事もあってラグジュアリーブランドなどの需要が回復した。公開作品にもよるが、コロナ禍における需要減より復活しつつある傾向は2023年も維持していくと思われる。

参考「日本の広告費」関連市場

※「日本の広告費」には含まれない

商業印刷市場 1兆7,750億円(前年比99.7%)

- うち、ポスター・チラシ・パンフレットの印刷市場は、1兆650億円(前年比99.5%)となった。原材料費(用紙・インク・版など)およびエネルギー関連コストの高騰があり、各社とも価格転嫁が大きなポイントの年であった。クライアントのある程度の理解によって価格転嫁の実施は行うことができたが、結果としてはクライアント側の印刷媒体の予算縮小の流れは変わらず印刷ロットの減少やサイズダウン、実施回数減少と業界全体の厳しい状況は変わらず減少傾向となった。

- 一方、2023年は幾つかの大型イベントの開催もあり、人流および個人消費の回復が予想される。2023年も用紙コストの見直しがあり、やはり原材料費の高騰分をどう価格転嫁できるかがポイントであると思われる。さらに、デジタル印刷の活用や印刷周辺領域の企画提案、特に課題を見定めた提案などを行うことで、価格以外でも受注ができるような体質改善を推進することが印刷業界で生き残るポイントになると考える。

ポスティング市場 1,387億円(前年比108.1%)

- 前年に続きコロナ禍などで全戸配布の社会的需要が継続していることもあり、前年比108.1%となった。官公庁・自治体関連の配布物や公告などの引き合いは継続。また、主要都市圏を中心に、地域の求人情報やグルメ・飲食業、塾・教育、住宅・不動産、宅配などが順調に推移した。折込、DM、フリーペーパー広告市場と一部重なる部分もあるが、他市場で扱えなくなった部分をポスティングが補完している。一方、人手不足のために引き合いがあっても配布できないという状況もみられた。安全性評価制度や管理者責任制度の導入推進、ICTを活用して配布の実績を広告主に提供するなどのサービスにより、ポスティングの価値向上に資する取り組みも増えてきている。用紙代の値上げや印刷関連資材・輸送費などの高騰はまだ大きな影響は出てきていないが、今後顕在化してくる可能性がある。

DM制作関連市場 1,103億円(前年比103.0%)

- 対人営業の代替手段やリモート営業の販促ツールとしてBtoB分野でのDMがリッチコンテンツ化するなど、企画制作作業が前年より増加した。さらに、データマーケティングをはじめとした作業運用費も増加した。

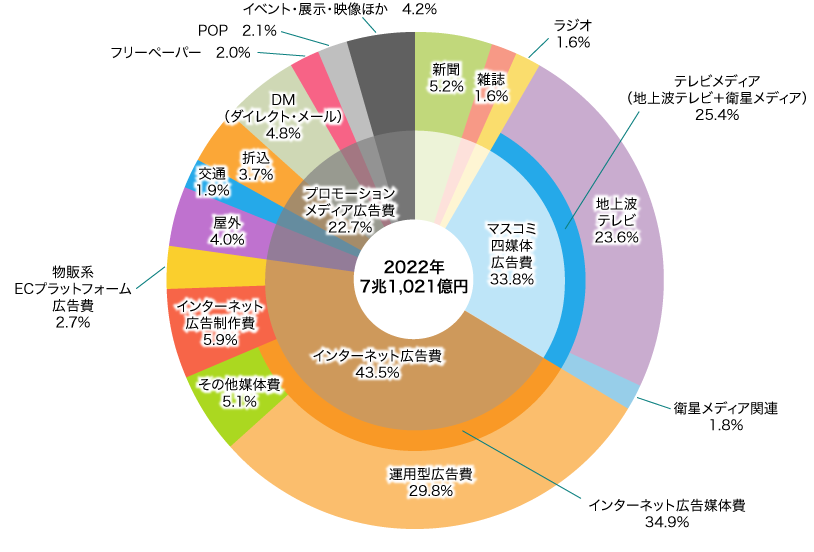

媒体別構成比