10. ウェブサービス

解説

「スマートフォンにおいて利用される特定ソフトウェアに係る競争の促進に関する法律」(「スマホ競争促進法」)が2025年12月に施行された。同法は、一定規模以上のデジタルプラットフォーム提供事業者を規制対象とし、アプリ内課金以外の決済手段利用や、アプリ内から自社サイトへの誘導などを認めるものだ。代替アプリストア導入など、新たな競争や事業機会が生まれることが期待されるが、他方、セキュリティや青少年保護について課題を指摘する声もある。今後のスマートフォンおよびアプリ市場の変化が生活者の利便性や生活の質の向上にどのような影響を与えていくか注目が必要だ。

(1)市場

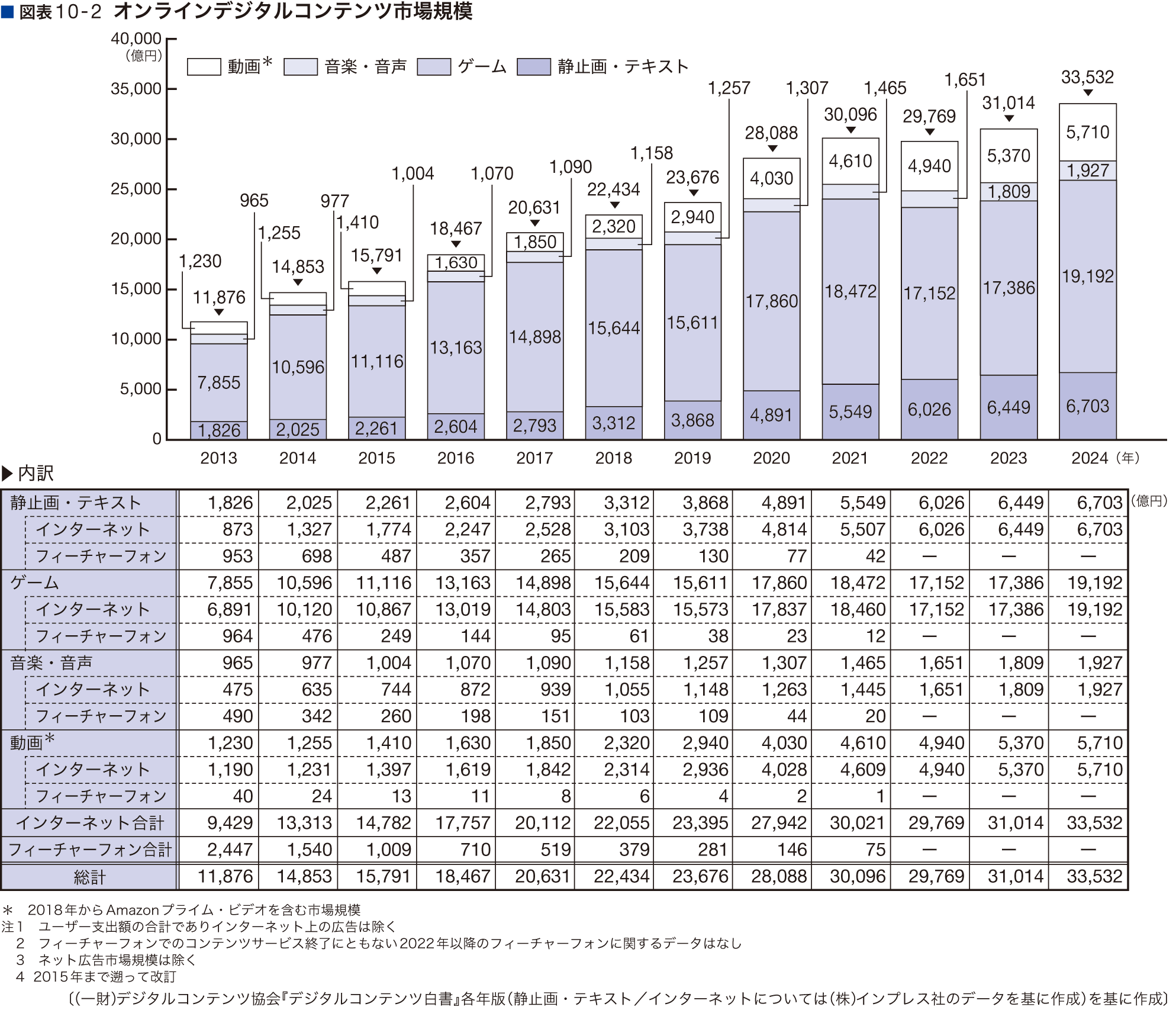

図表10-2

オンラインデジタルコンテンツ市場は総じて右肩上がりの成長を維持しており、2024年の市場規模は3兆3532万円(前年比108.1%)となった。コロナ渦中に大きく伸長したゲームが伸び悩みを示していたが、2024年には再び急伸し2兆円に迫った。

出典リンク:デジタルコンテンツ協会「デジタルコンテンツ白書」

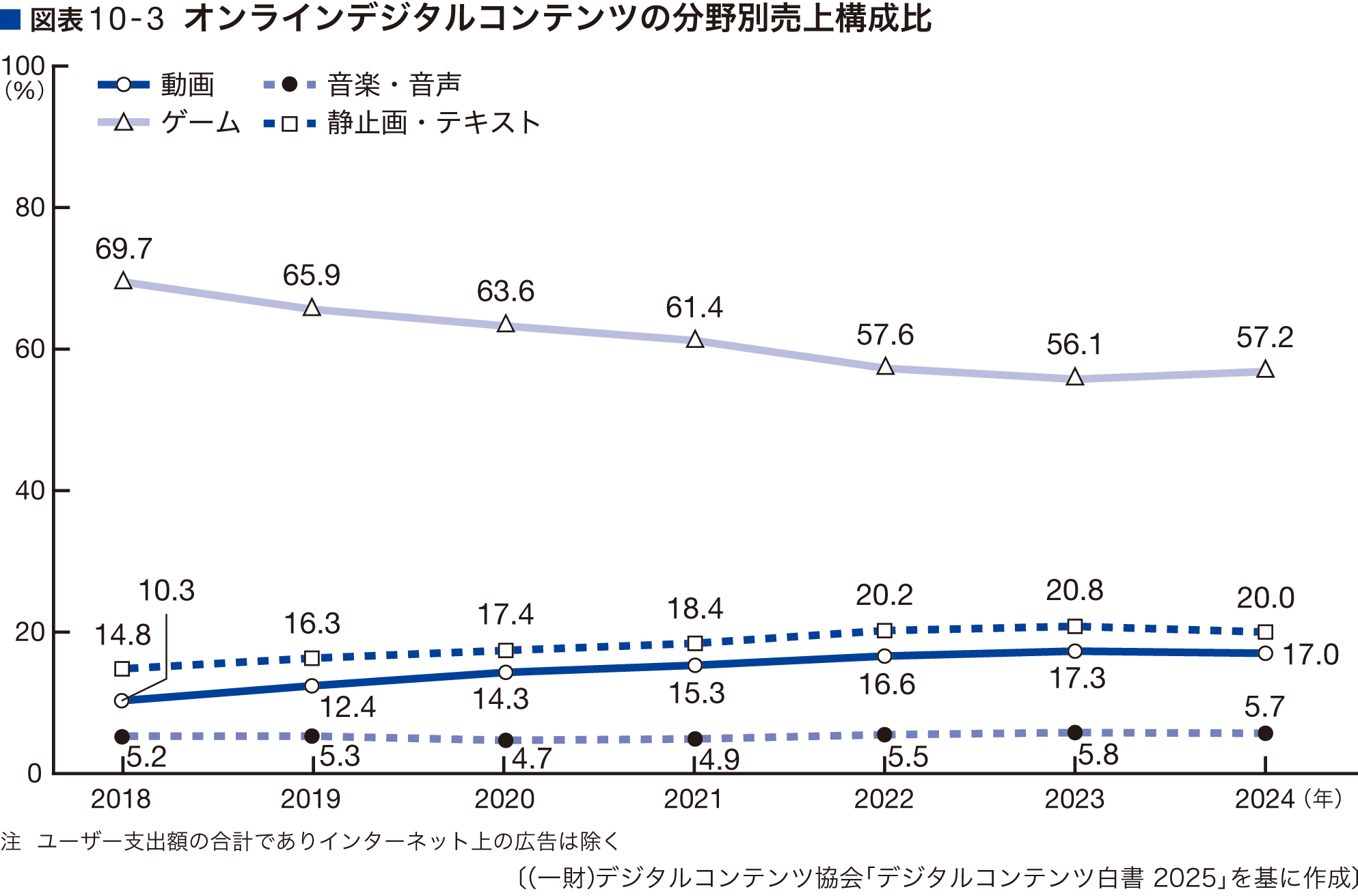

図表10-3

長年にわたり、オンラインデジタルコンテンツ市場をリードするのはゲームであるが、近年はその他の分野も成長著しく、デジタルコンテンツ全体に占めるシェアは減少傾向である。

出典リンク:デジタルコンテンツ協会「デジタルコンテンツ白書」

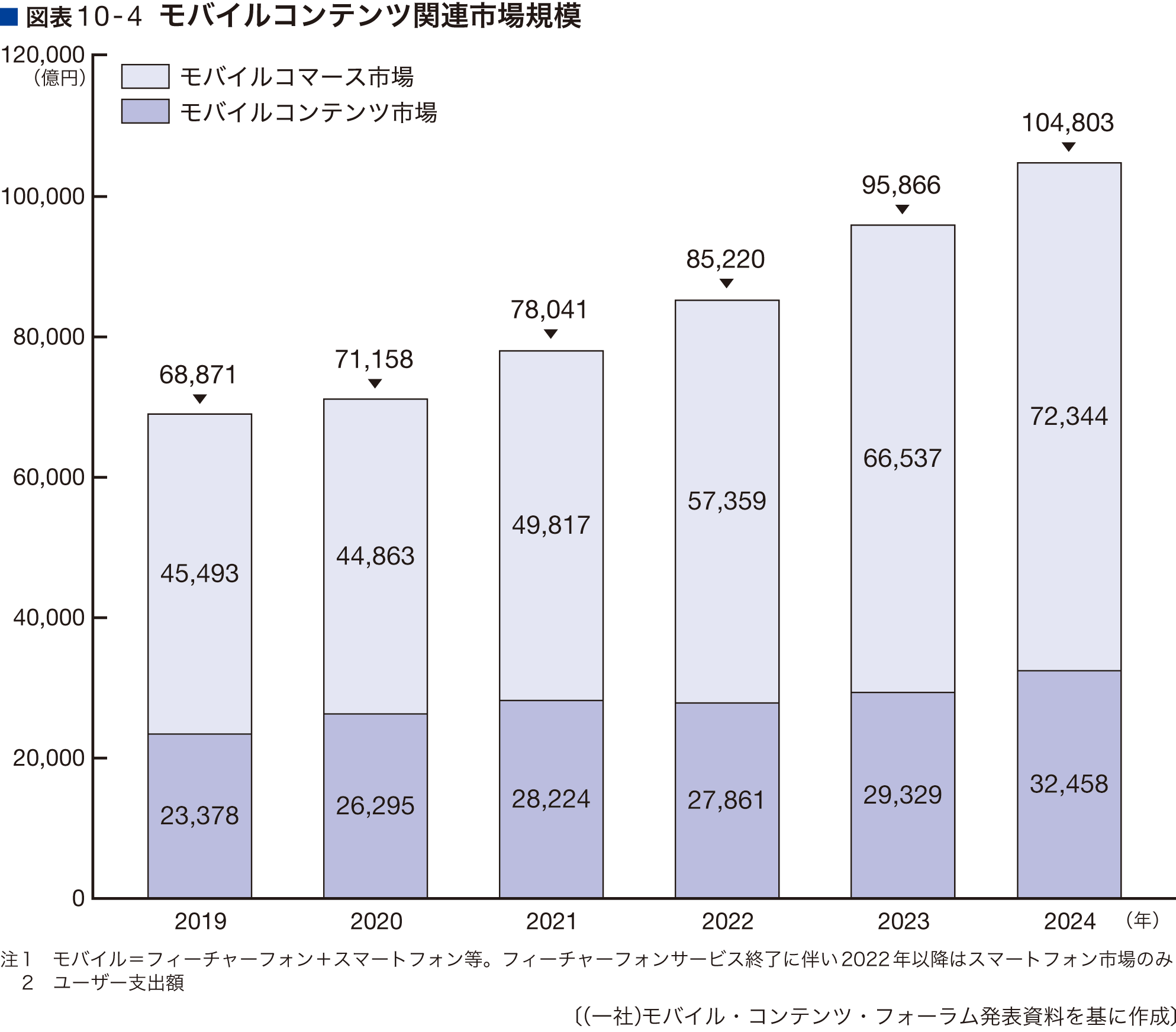

図表10-4

モバイル端末の個人保有率は人口の8割を超えており(図表10-7参照)、モバイルコンテンツの市場規模も右肩上がりの状況が続いている。2024年のモバイルコンテンツ関連市場規模は10兆円を超え、前年比で109.3%の10兆4803億円になった。

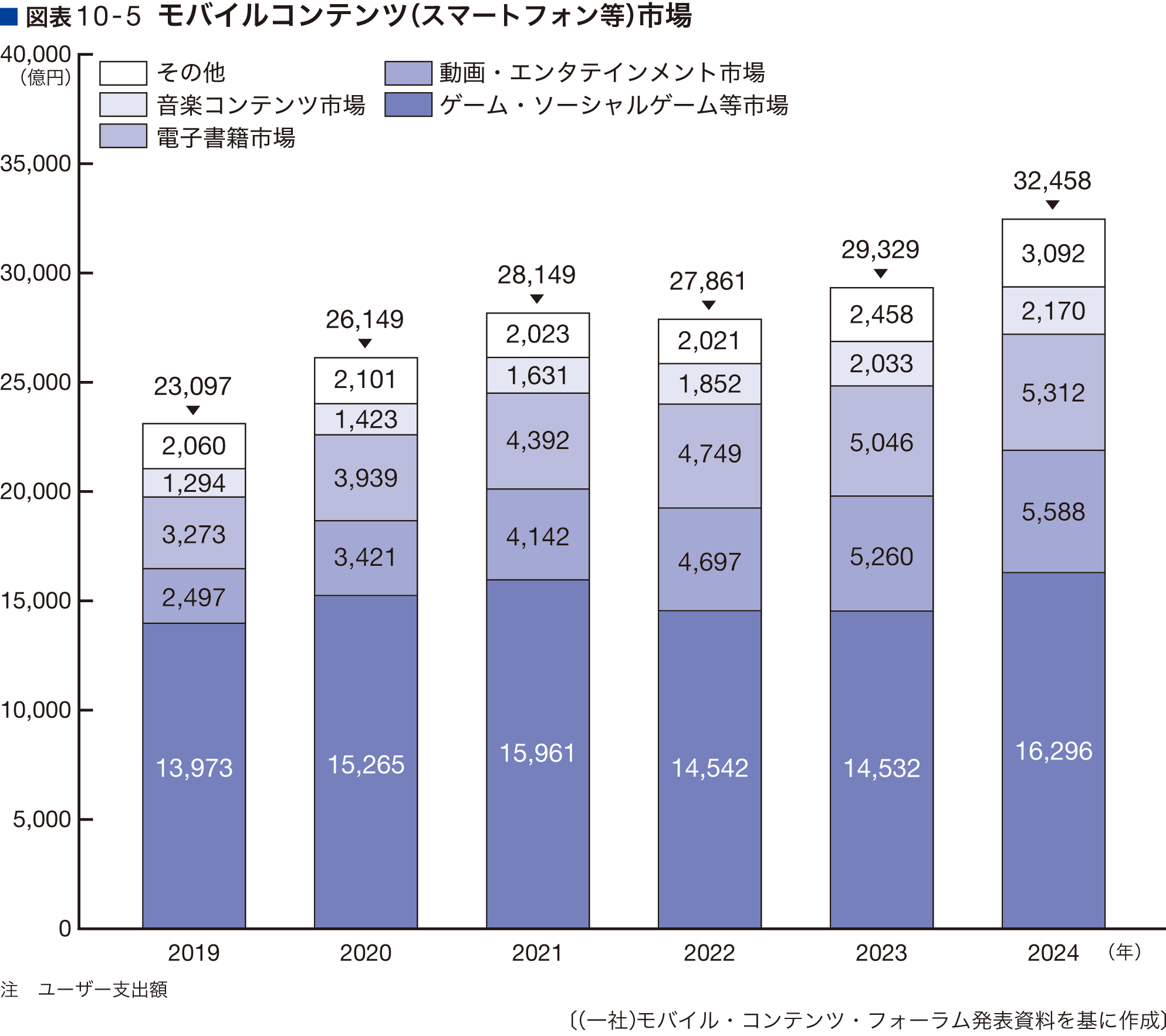

図表10-5

モバイルコンテンツ市場をリードするのはゲームだが、他の全てのジャンルでもおおむね右肩上がりの成長を維持しており、2024年は全体で3兆2458億円(前年比110.7%)となった。

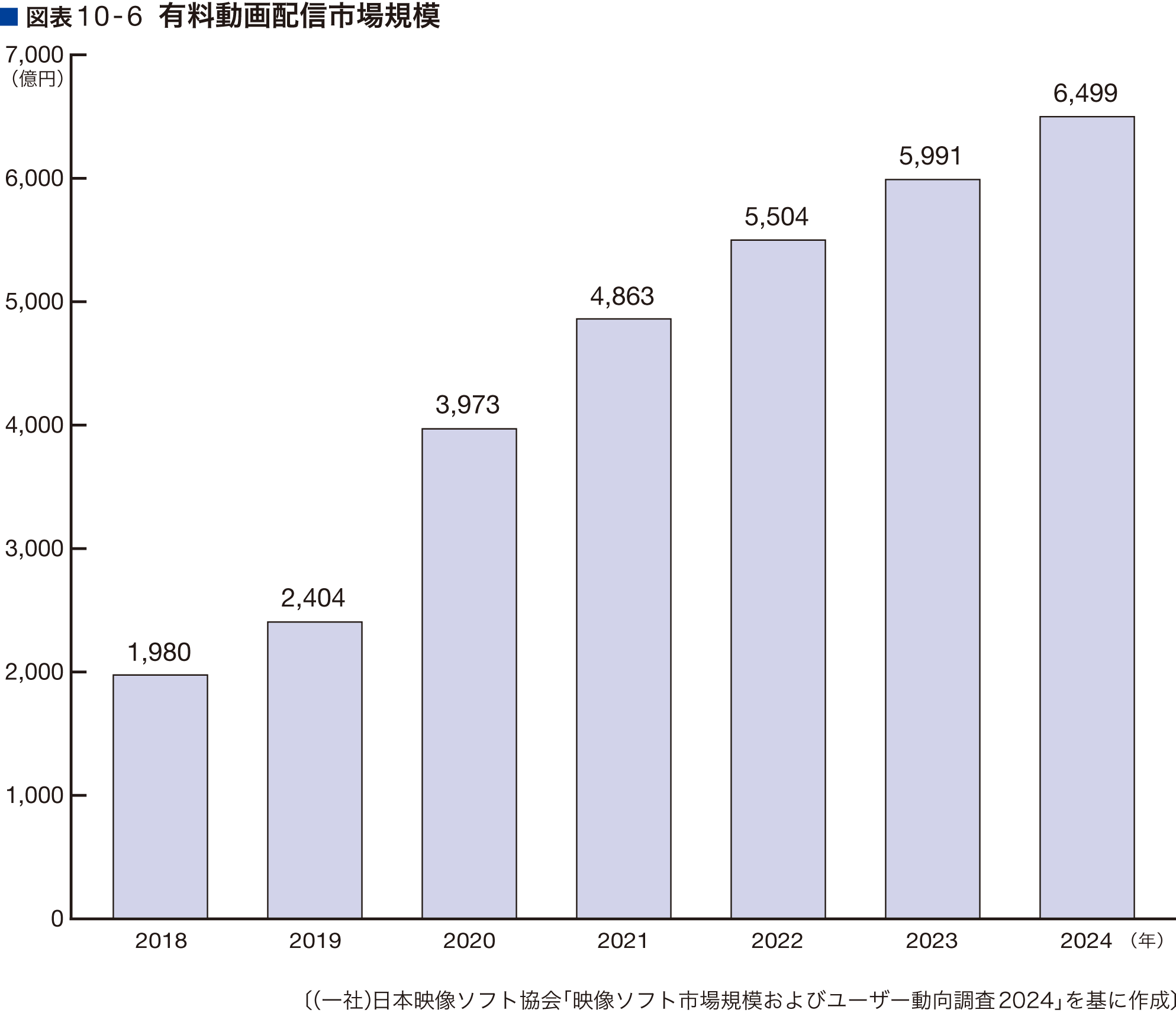

図表10-6

定額制のいわゆる「サブスク」契約者の増加に伴い、有料動画配信市場は高い成長率を維持している。2024年は前年比で108.5%の6499億円となった。

(2)ユーザー

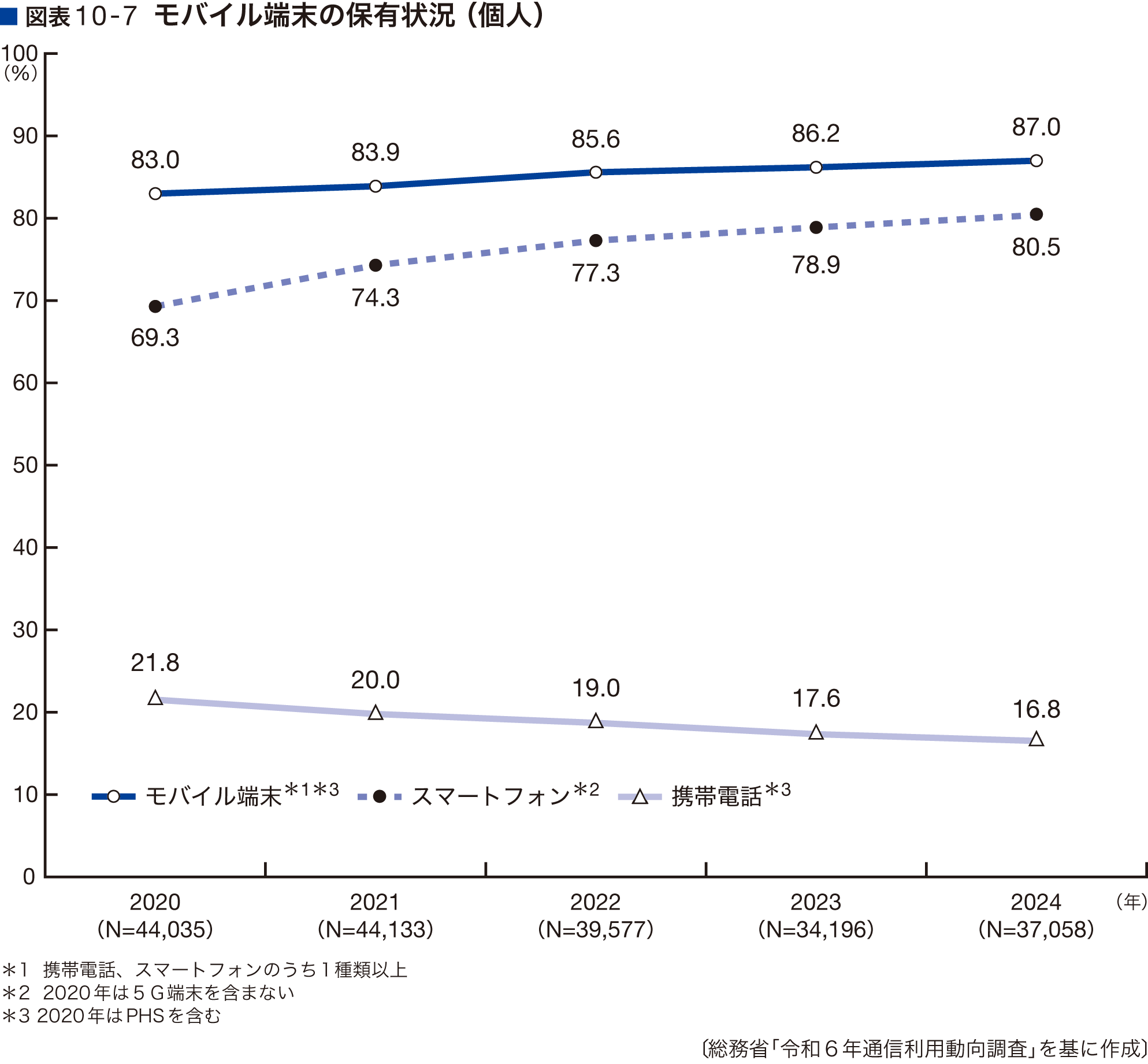

図表10-7

スマートフォンの個人保有率は年々上昇し、2024年には80.5%になった。4年前の2020年と比べ11.2ポイント増、前年の2023年と比べ1.6ポイント増。上昇率は鈍化しているものの、初めて8割を超えた。

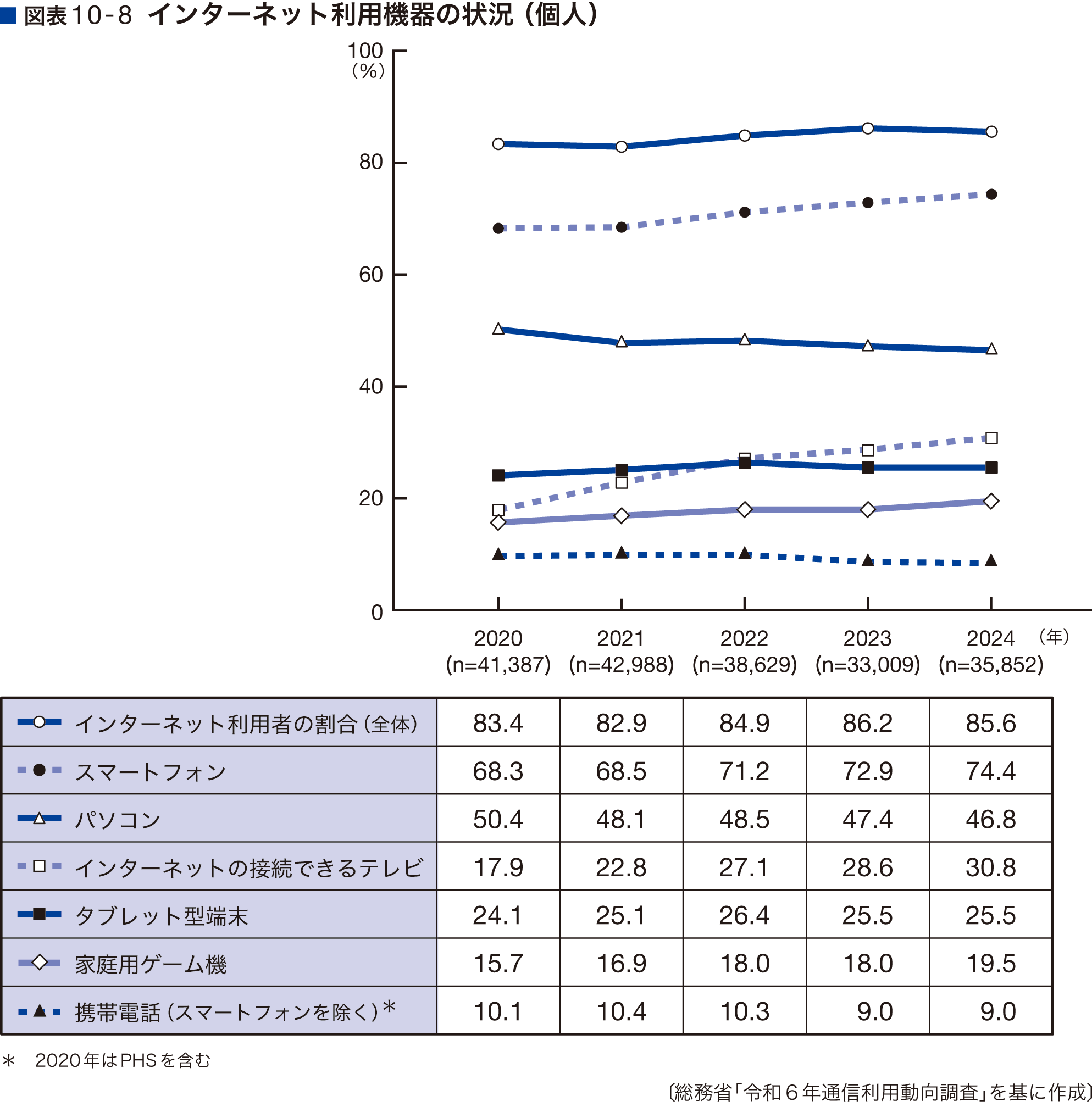

図表10-8

ネットにアクセスするための機器として人々に最も利用されているのは「スマートフォン」であり、2024年の利用率は74.4%である。一方で「パソコン」でのアクセスは5割を切っている。大きく伸びているのは「インターネットの接続できるテレビ」での利用で、2024年は2020年と比べ12.9%ポイント増加の30.8%となった。

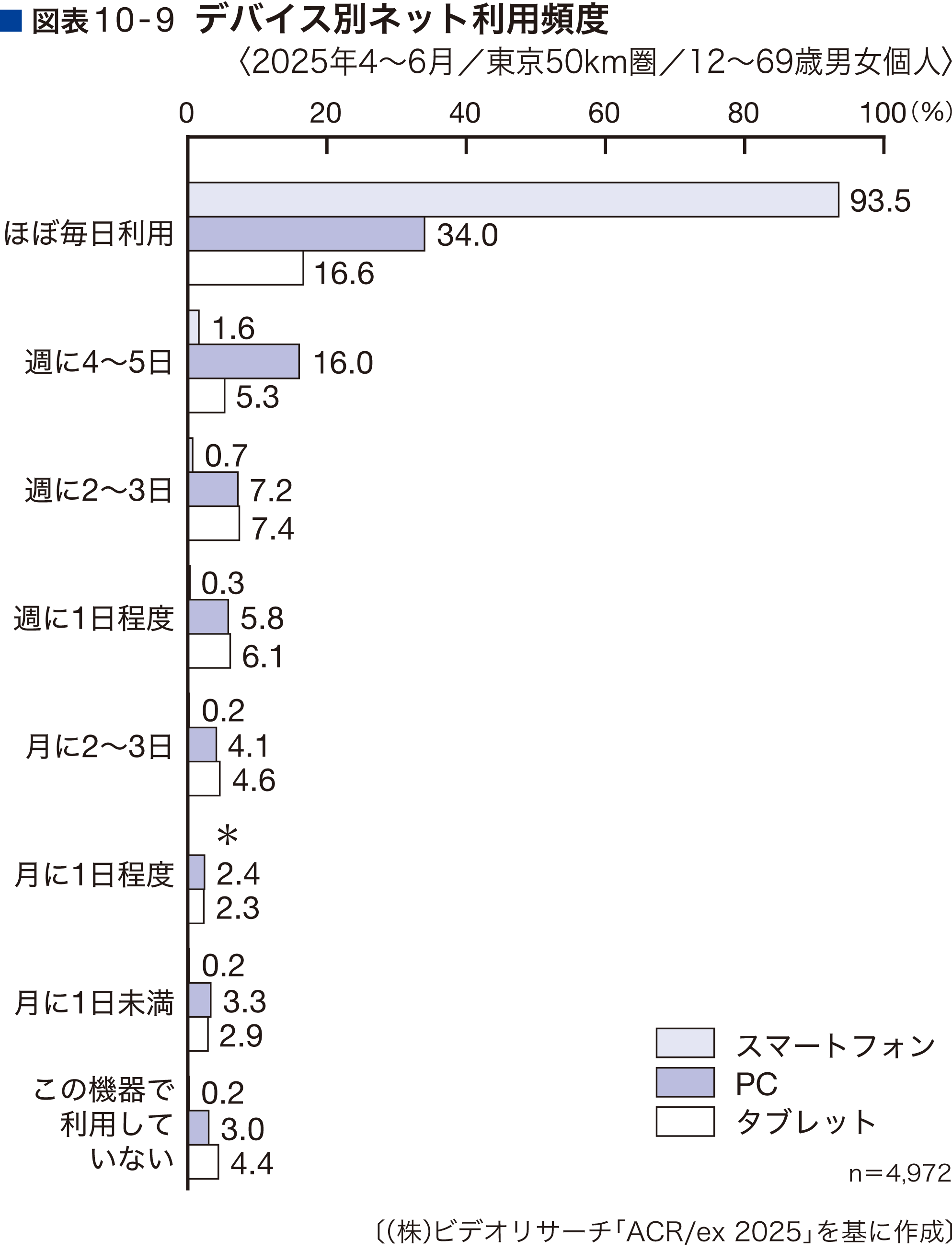

図表10-9

ネット利用者の状況を機器別・利用頻度にみると、圧倒的多数(93.5%)がスマートフォンでほぼ毎日ネットにアクセスしている。パソコンでは、ほぼ毎日ネットにアクセスする人は34.0%、週1回以上でも63.0%となる。(東京50Km圏、2025年調査)

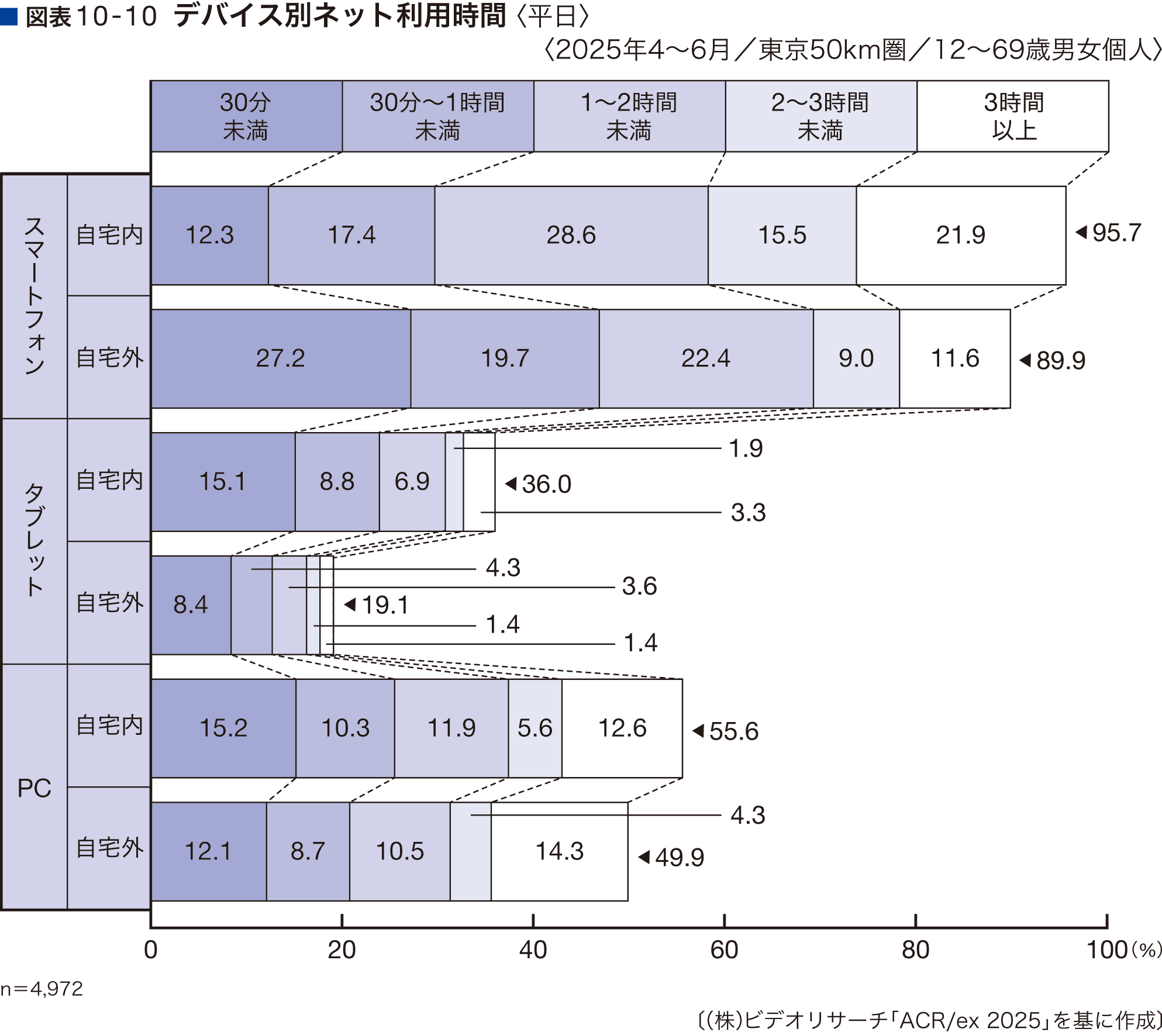

図表10-10

機器別のネット利用時間についてみると、スマートフォンによるネット利用者のほぼ7割は、自宅内で平日1日あたり1時間以上利用しており、長時間利用の傾向がみられる。タブレットによるネット利用者については、1時間未満程度のユーザーが自宅内(66.4%:所有者ベース)でも自宅外(66.5%:同)でも多い。(東京50Km圏、2025年調査)

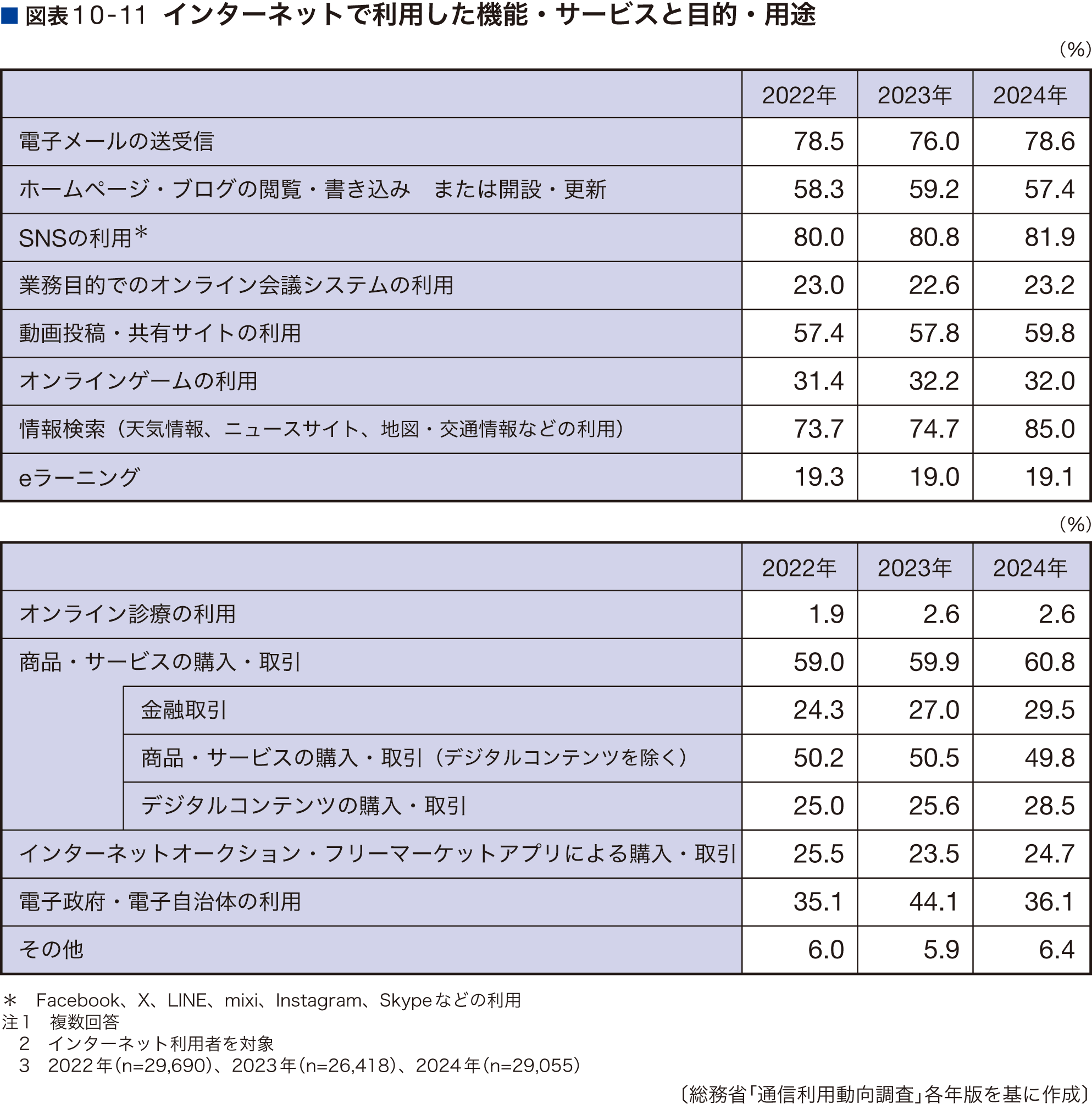

図表10-11

8割以上のインターネット利用者が「情報検索(天気情報、ニュースサイト、地図・交通情報などの利用)」及び「SNSの利用」をインターネット利用の目的・用途としている。これに「電子メールの送受信」が8割弱で続いている。

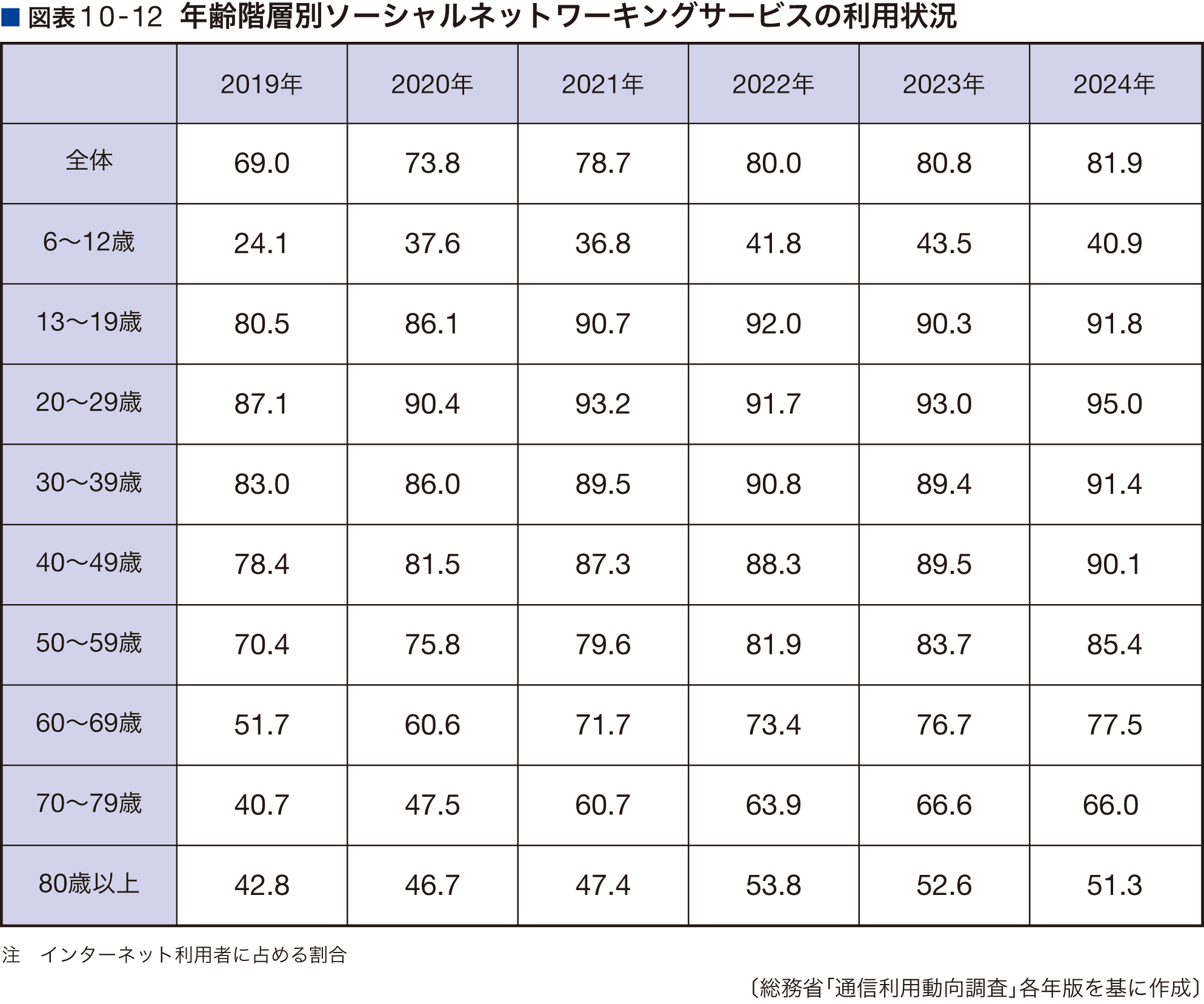

図表10-12

2024年時点で、インターネット利用者全体においてSNSを利用する人の割合はほぼ8割である。80歳以上の年齢階層でもネット利用者の半分以上はSNSを利用している。

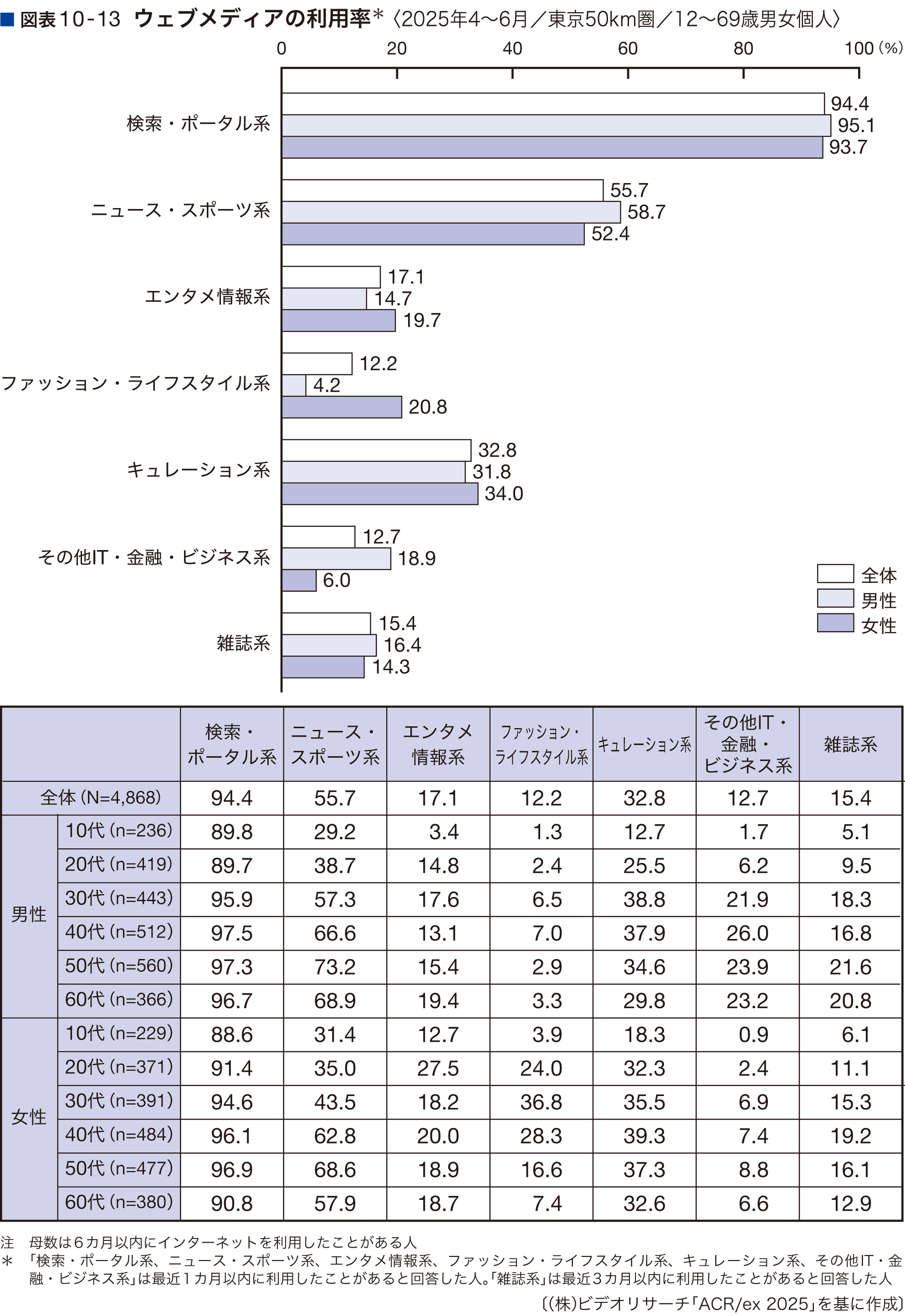

図表10-13

ウェブメディアのユーザーをジャンルごと、性年代別にみると、「スポーツ・ニュース系」では男女ともに40代と50代、「ファッション・ライフスタイル系」では、20代~40代の女性、「その他IT・金融・ビジネス系」では30代~60代の男性の利用率が高いことが分かる。(東京50Km圏、2025年調査)

(※なお、インターネット上で情報発信を行っているサイトは広くウェブメディアとして捉えることができるが、ここでは主に、テキスト系のコンテンツで情報発信しているウェブサイトをウェブメディアとして捉えている)

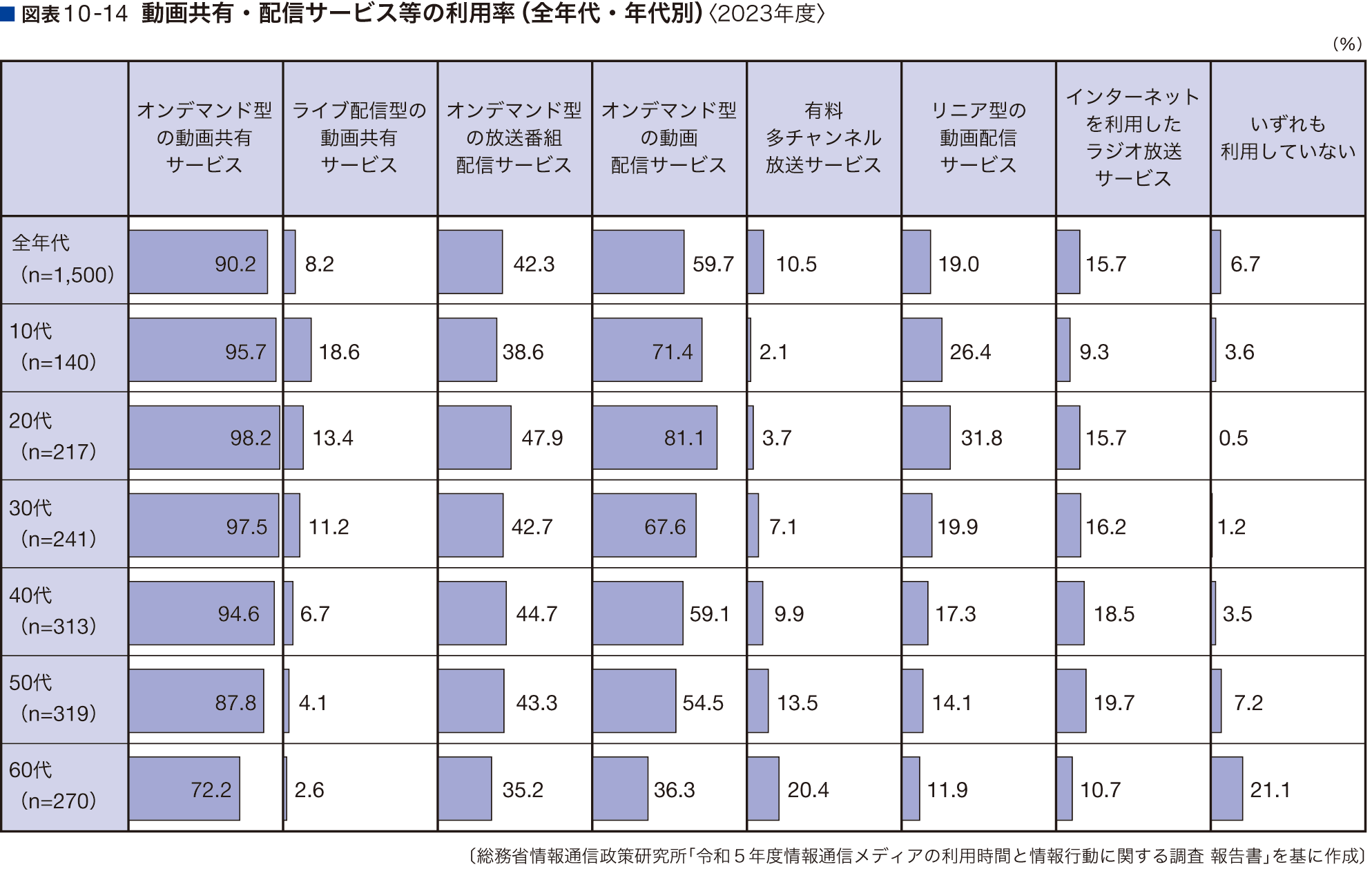

図表10-14

動画共有・配信サービス等の利用率(2023年度)を見ると、「オンデマンド型の動画共有サービス」の全体の利用率が9割を超え、広く一般化していることが分かる。「オンデマンド型の動画配信サービス」が約6割、「オンデマンド型の放送番組配信サービス」が約4割の利用率で続いている。

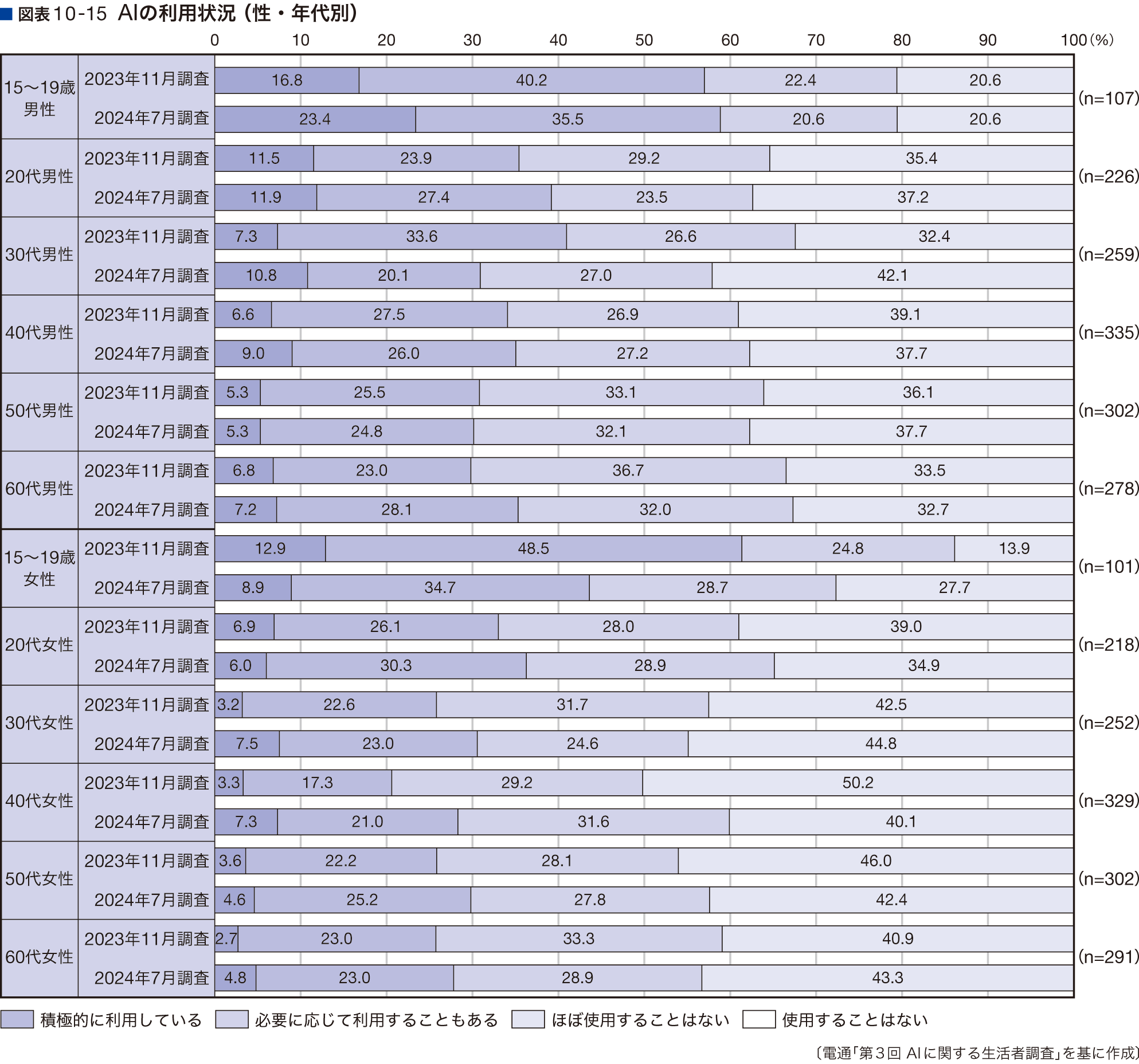

図表10-15

AIサービスの利用(2024年7月調査)についてみると、男女ともに15~19歳では利用率が高い(男性:58.9%、女性:43.6%)。前回調査(2023年11月)から大きく増加したのは、40代女性(7.6ポイント、20.7%→28.3%)、60代男性(5.4ポイント、29.9%→35.3%)の順。減少したのは、15~19歳女性(17.8ポイント、61.4%→43.6%)、30代男性(10.0ポイント、40.9%→30.9%)の順である。

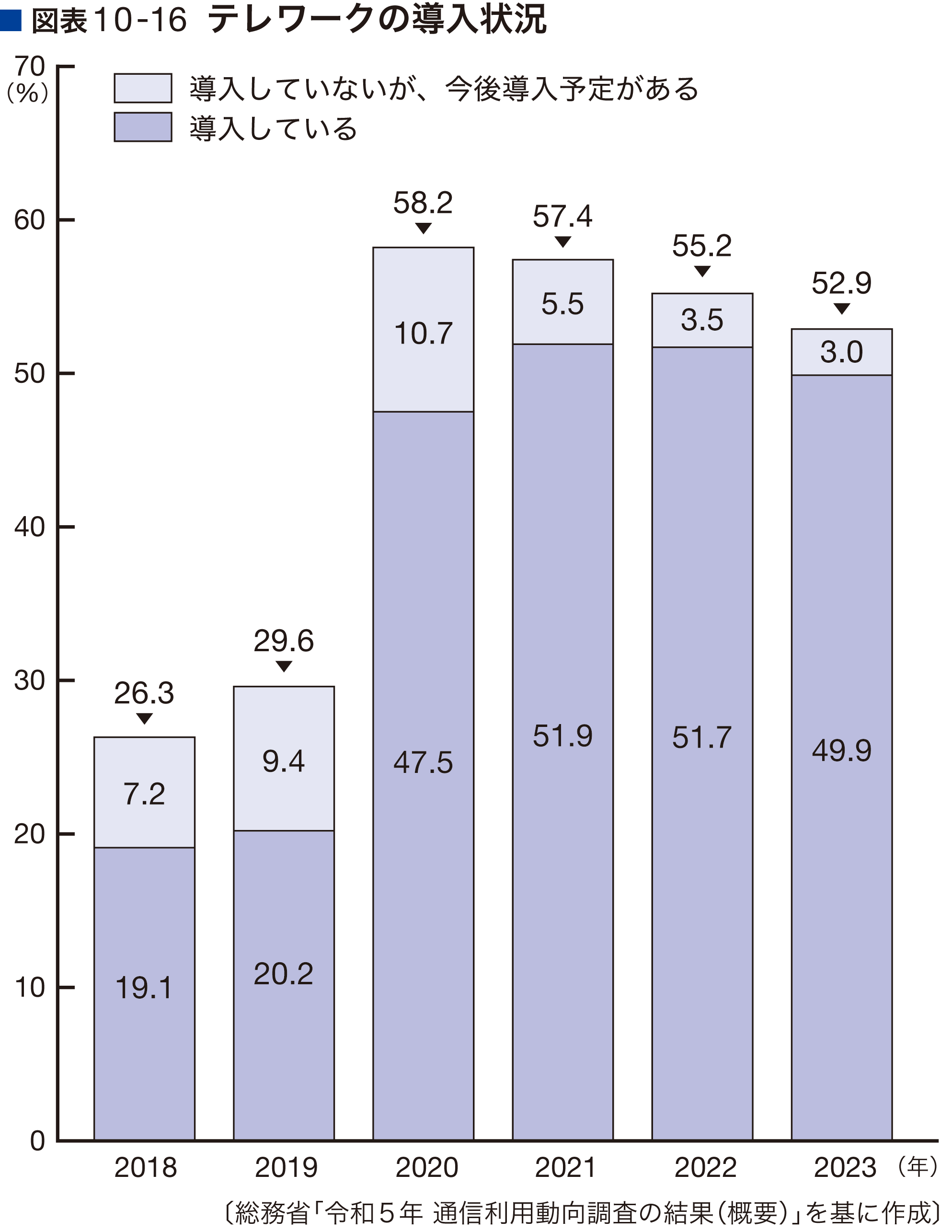

図表10-16

コロナ禍で大幅に増加したテレワーク導入であるが、その後の導入率は5割程度で推移している。2023年の「導入していないが、今後導入予定がある」企業の割合は、コロナ渦中のピーク(2020年)の10.7%から7.7ポイント減の3.0%にとどまっている。

(3)関連市場

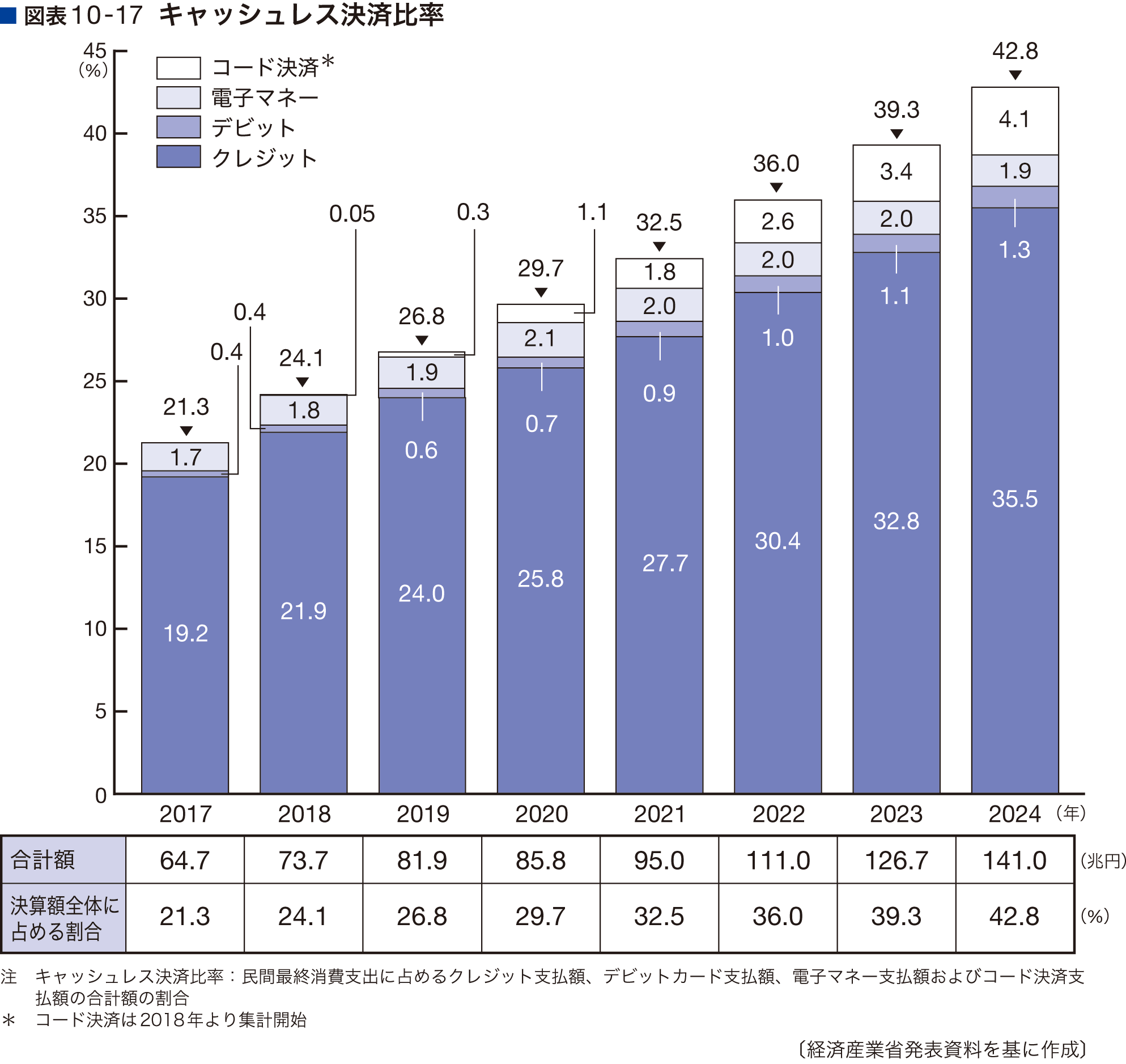

図表10-17

2024年のキャッシュレス決済の合計額(141.0兆円)は、決済額全体の42.8%を占める。このうちクレジットカード決済額が35.5%(116.9兆円)で最も多い。これに続くのが、後発だが急成長のコード決済で、4.1%(13.5兆円)である。